107页PPT深度解读:2025-2030 年中国红外热成像行业分析及未来市场应用场景全景洞察报告

2025-2030 年中国红外热成像行业分析及未来市场应用场景全景洞察报告 107页.PPTX全面研究!

报告摘要

本报告基于行业权威研究数据与重点企业实践,系统分析 2025-2030 年中国红外热成像行业的发展现状、技术趋势、产业链格局及市场潜力,全景洞察其在军用、民用多领域的应用场景演进。报告显示,中国红外热成像行业已进入技术成熟与市场爆发的双轮驱动期,2023 年市场规模已达 723.24 亿元,预计 2030 年将突破 1400 亿元,2025-2030 年复合增长率保持在 15% 以上。非制冷红外探测器技术的规模化应用、AI 算法的深度融合以及政策支持的持续加码,推动民用领域占比从 2025 年的 60% 提升至 2030 年的 70%,成为行业增长的核心引擎。应用场景将从传统的安防监控、电力检测向智能驾驶、医疗健康、消费电子等新兴领域全面拓展,形成多维度、全覆盖的应用生态。同时,行业竞争呈现 “本土龙头主导、国际巨头博弈” 的格局,核心技术自主化与产业链协同成为企业竞争的关键。本报告通过多维度数据图表与深度分析,为行业参与者、投资者及政策制定者提供全面的决策参考。

107

一、行业概述

1.1 红外热成像技术定义与原理

红外热成像是一种基于物体红外辐射特性的非接触式测温与成像技术,其核心原理是利用物体分子热运动产生的红外辐射(波长范围 0.75-1000 微米),通过光电转换、信号处理等手段,将目标物体的温度分布转化为可视化图像。自然界中任何温度高于绝对零度(-273℃)的物体都会向外辐射红外线,且温度越高,辐射能量越大,这一物理特性构成了红外热成像技术的应用基础。

红外热像仪的工作流程主要包括四个核心环节:

-

红外辐射采集:通过红外光学系统聚焦目标物体的红外辐射; -

光电转换:红外探测器敏感元将红外辐射转化为可处理的电信号; -

信号处理:经偏置驱动电路、模拟放大、A/D 采样转换为数字信号,再通过图像处理算法优化; -

图像呈现:将数字信号转换为电视信号,在显示设备上输出灰度或彩色热成像图。

其中,红外探测器是核心部件,其性能直接决定成像质量与测温精度。红外光学系统、后续电路与嵌入式图像处理软件共同构成了红外热像仪的关键技术体系。

1.2 红外热成像技术分类

1.2.1 按探测器工作温度分类

根据探测器工作温度及制冷需求,红外热成像技术可分为制冷型与非制冷型两大类,二者在技术特性、成本及应用场景上存在显著差异:

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.2.2 按红外波段分类

根据红外辐射的波长范围,结合大气传输特性与应用场景,红外波段可划分为四个区域:

-

近红外(短波红外):0.75-3 微米,适用于光谱分析、精准制导、空间通信等; -

中红外(中波红外):3-5 微米,适用于火灾探测、高温工业检测、导弹制导等; -

远红外(长波红外):8-14 微米,适用于夜视监控、低温检测、医疗诊断等,是民用领域最常用波段; -

极远红外:15-1000 微米,适用于特殊工业检测、天体物理研究等小众场景。

1.2.3 按成像分辨率分类

随着技术进步,红外热成像分辨率持续提升,目前主流产品已形成多档位布局:

-

低端产品:384×288、640×480,适用于入门级安防、消费电子等; -

中端产品:1024×768,适用于工业检测、电力巡检等; -

高端产品:1280×1024、1920×1080,适用于智能驾驶、高端军工、医疗诊断等。

1.3 行业发展历程

中国红外热成像行业的发展可分为四个关键阶段,从技术跟随逐步走向自主领先:

第一阶段:材料与器件原理研究(2000-2005 年)

-

核心特征:以高校和科研院所为主体,聚焦基础技术攻关,重点研究氧化钒与 BST 薄膜材料、热绝缘微桥技术等; -

标志性成果:2003 年华中科技大学研制出我国首款 32×32 阵列规模、100μm 像元尺寸的非制冷红外焦平面探测器原型; -

应用局限:仅处于实验室阶段,未实现产业化,依赖进口探测器进行下游产品组装。

第二阶段:产品研制阶段(2005-2010 年)

-

核心特征:企业成为研发主体,开始非制冷红外探测器产品化尝试,引入海外成熟封装技术; -

代表性企业:电子科技大学、北方广微、大立科技、艾睿光电等; -

技术突破:形成 384×288、160×120 等阵列规模产品,像元尺寸缩小至 45μm、35μm,采用金属封装工艺; -

标志性成果:2009 年北方广微研制出我国首款 160×120 阵列、45μm 像元的非制冷红外焦平面探测器产品。

第三阶段:军品国产化推进(2011-2015 年)

-

核心特征:政策推动军品国产化替代,技术指标向国际看齐,企业规模化生产能力提升; -

技术突破:像元尺寸缩小至 25μm、20μm、17μm、14μm,阵列规模覆盖 1024×768、800×600 等; -

标志性成果:2015 年艾睿光电发布我国首款 14μm 1024×768 氧化钒非制冷焦平面探测器,打破国外技术垄断; -

应用拓展:成功应用于单兵装备、武器瞄具、军用车辆等领域。

第四阶段:民用化与产业化(2016 年至今)

-

核心特征:非制冷红外探测器技术成熟,成本大幅下降,民用市场爆发,企业形成全产业链布局; -

技术突破:像元尺寸进一步缩小至 12μm、10μm、8μm,阵列规模最高达 1920×1080,封装技术向晶圆级升级; -

市场表现:2020 年新冠疫情推动红外测温产品需求激增,国内厂商全球市场份额从 2017 年的不足 2% 提升至 63% 以上; -

应用拓展:从传统工业、安防领域向智能驾驶、医疗健康、消费电子、智能家居等多领域渗透。

1.4 行业核心特征

1.4.1 技术密集型属性

红外热成像行业融合光学、机械、微电子、物理学、计算机、图像处理等多个学科,核心技术包括探测器材料制备、MEMS 工艺、封装技术、图像处理算法等,技术壁垒高。其中,红外探测器的像元尺寸、阵列规模、NETD(噪声等效温差)等指标直接决定产品性能,而这些指标的提升依赖于长期的技术积累与持续的研发投入。

1.4.2 军民两用特性

红外热成像技术兼具军用与民用价值,形成 “军用技术引领、民用市场放量” 的发展格局:

-

军用领域:主要应用于昼夜监视、情报获取、目标探测、武器制导等,对灵敏度、探测距离、稳定性要求极高; -

民用领域:覆盖安防监控、工业检测、医疗健康、智能驾驶等多个场景,对成本、小型化、易用性要求更高。

1.4.3 政策驱动明显

国家政策对行业发展提供强力支撑:

-

产业政策:《“十四五” 国家应急体系规划》推广热成像技术在灾害监测、火灾预警中的应用;《工业重点行业领域设备更新和技术改造指南》将激光加工设备、红外检测设备列入重点方向; -

安防政策:公安部 “雪亮工程” 三期规划要求 2027 年前实现重点边境区域热成像监控覆盖率达 100%; -

国产化政策:国家将红外探测器、AI 芯片等关键技术纳入 “卡脖子” 清单,推动国产替代,保障产业链安全。

1.4.4 市场增长快速

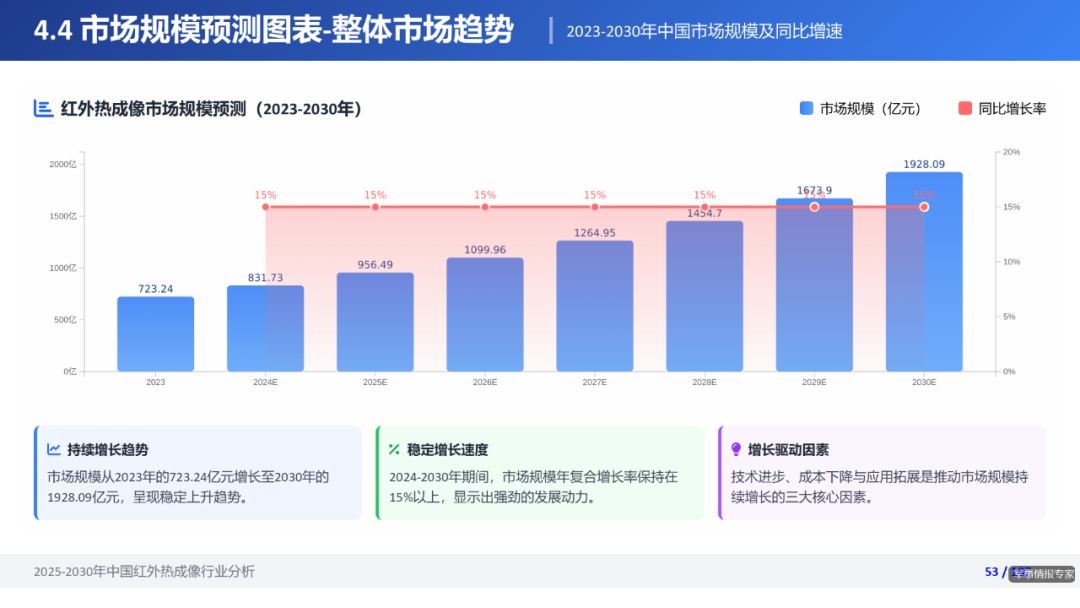

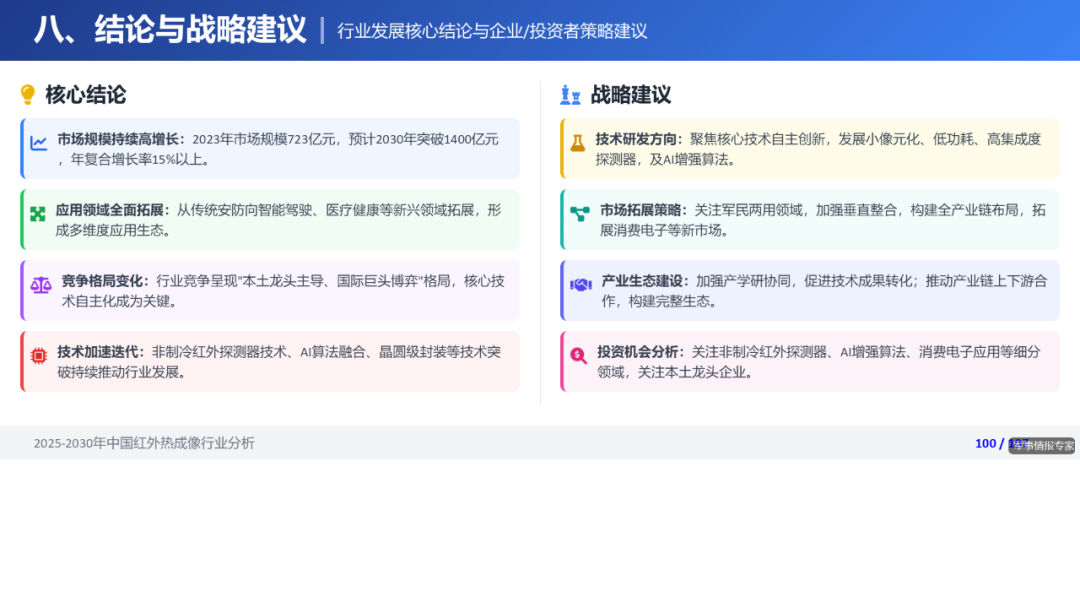

受益于技术进步、成本下降与应用拓展,行业市场规模持续高速增长。2023 年中国热成像摄像机市场规模达 723.24 亿元,预计 2030 年突破 1400 亿元,2025-2030 年复合增长率保持在 15% 以上。民用领域成为增长主力,占比从 2025 年的 60% 逐步提升至 2030 年的 70%。

二、技术发展现状与趋势

2.1 核心技术体系

2.1.1 红外探测器技术

红外探测器是红外热成像系统的核心,其技术水平直接决定行业发展上限。目前中国非制冷红外探测器技术已达到国际先进水平,核心技术包括材料制备、阵列设计、封装工艺等。

2.1.1.1 热敏材料技术

非制冷红外探测器的热敏材料主要分为氧化钒(VOx)与非晶硅(α-Si)两大技术路线,各有优劣:

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

中国企业以氧化钒路线为主,技术不断突破:

-

艾睿光电:推出 10μm 1280×1024 探测器,成功领跑国内,2021 年发布全球首款 8μm 1920×1080 全高清成像机芯模组; -

高德红外:实现 12μm 1280×1024 探测器量产,NETD<30mK,建立 8 英寸 0.11μm 氧化钒非制冷红外探测器批产线; -

北方广微:640×512 阵列、17μm 像元探测器量产,NETD<40mK。

2.1.1.2 阵列设计技术

阵列规模与像元尺寸是探测器性能的核心指标,呈现 “大阵列、小像元” 的发展趋势:

-

阵列规模:从早期的 32×32、160×120 发展至目前的 1920×1080、1280×1024,大阵列产品满足高清成像需求; -

像元尺寸:从 100μm 逐步缩小至 8μm、6μm,小像元有助于提高芯片集成度、降低成本,同时缩小光学系统尺寸,促进设备小型化; -

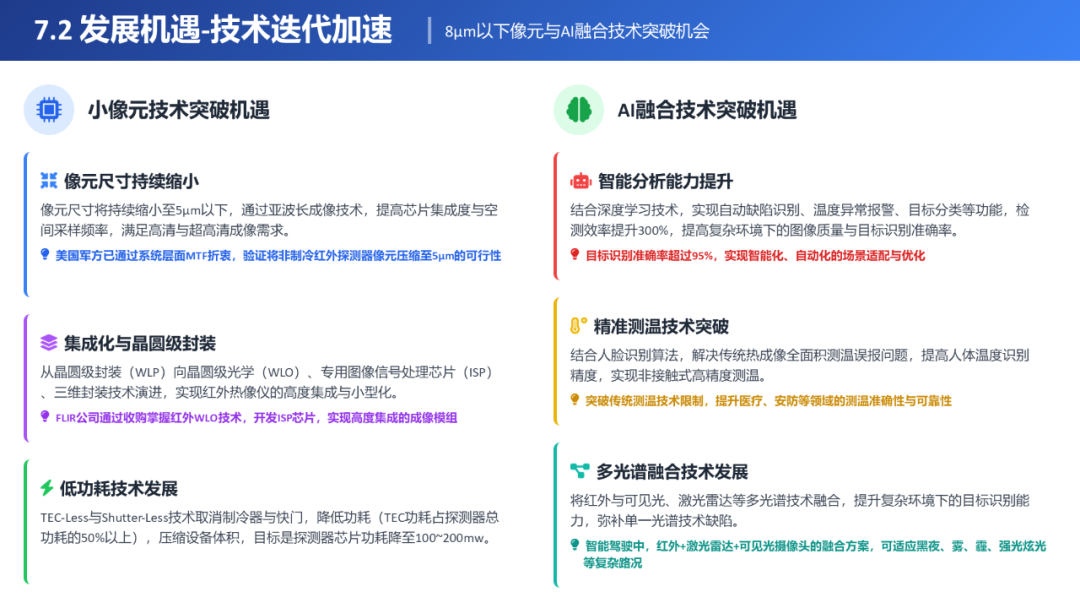

关键突破:睿创微纳 2024 年推出全球首款 6μm 640×512 非制冷红外探测器,艾睿光电实现 10μm 640×512 探测器小批量试制。

2.1.1.3 封装技术

封装技术直接影响探测器的成本、体积、可靠性与寿命,目前行业正从传统封装向先进封装升级:

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

中国企业已实现晶圆级封装规模化应用:

-

睿创微纳:晶圆级封装红外探测器年产能达 260 万只,晶圆级热成像模组年产能 150 万只; -

海康微影:基于晶圆级封装技术,推出千元级 256×192 分辨率热成像产品; -

高德红外:布局晶圆级、像元级封装技术,推动产品成本持续下降。

2.1.2 图像处理技术

- 107页PPT深度解读:2025-2030 年中国红外热成像行业分析及未来市场应用场景全景洞察报告.PPTX

- 全球热成像市场分析报告中国首次占据出货量的50.pdf

- 热成像仪黑夜中的火眼金睛.pdf

- 热成像隐身的革命.pdf

- 新时代的矛与盾论狙击手如何在城市环境中对抗热成像侦测丨战术.pdf

- 行业洞察2010年至今全球顶级军用红外夜视技术创新趋势与应用案例.pdf

- 行业解读一文读懂红外成像行业概况及应用场景.pdf

- 行业资讯红外热成像行业未来发展趋势和潜力.pdf

- 研报解读红外无人机或成军工新宠.pdf

- 以热成像技术赋能国防安全鑫泰仪器闪耀第二届国防产业项目对接大会暨军民通用标准化大会.pdf

- 应用激光2024年第4期短波红外成像技术在军事上的应用进展.pdf

- 游点东西暗区里昂贵的热成像到底是怎么工作的.pdf

- 远德行业观察军工红外热像仪.pdf

- 战场“温度杀手”—红外热像装备优于大势.pdf

- 长城汽车红外热成像车载应用技术的发展.pdf

- 重磅从夜视到AEB红外热成像技术将迎来新的发展机遇.pdf

- 2022中国非制冷热成像行业研究报告-56页.pdf

- 2025年热成像摄像机行业从安防监控到智能感知的转型路径.pdf

- 20250204-国泰君安-睿创微纳-红外热成像行业主要企业对比-首次覆盖报告:内外需求双景气,微波助力高增长.pdf

- 20250527-国盛证券-波长光电-红外热成像应用-深耕精密光学赛道,多维驱动业务成长.pdf

- 20250810-长江证券-睿创微纳-军用红外热成像仪市场空间-红外全栈芯启多维感知,微波射频智领全域应用.pdf

- 20250815-国金证券-波长光电-301421-专注精密光学元件、组件的光电领域供应商,红外热成像领域的产品布局.pdf

- 20251020-西部证券-海康威视-海康威视热成像业务产品和布局-跟踪报告:创新业务驱动业绩成长与估值重塑.pdf

- 20251027-中泰证券-睿创微纳-2020-2024年国内红外热成像市场规模-非制冷红外龙头,多维感知领域持续拓展.pdf

- 20251112-华泰证券-高德红外-2024-2030全球红外热成像与传感市场-迈入多型完整装备量产新阶段.pdf

- DEFYOLO基于YOLO的热成像隐蔵武器检测.pdf

- 从热到影红外热成像技术的原理与优势.pdf

- 高德红外集团的新型陆战兵器.pdf

- 工业和消费应用加速增长热成像传感市场产业突破70亿美元.pdf

- 国金军工杨晨丨高德红外公司深度研究低成本导弹民企主机厂国内和海外需求放量在即.pdf

- 红外成像行业深度分析报告政策制度行业特点发展趋势竞争格局.pdf

- 红外热成像产业链市占率提高民用市场用途广泛科技版报告库.pdf

- 红外热成像产业浅析.pdf

- 红外热成像传感器智能驾驶新兴传感器.pdf

- 红外热成像仪市场规模破650亿元未来或现黄金10年.pdf

- 红外热像仪传感器市场崛起.pdf

- 红外热像仪的应用领域及发展趋势.pdf

- 华中科大红外热辐射多维集成成像技术进展.pdf

- 激光指示器热成像在训练和实战中的使用图合集.pdf

- 军用和民用领域红外热像仪指标分享.pdf

- 流言终结者网传对抗热成像设备的方法到底靠不靠谱丨装备.pdf

- 每日精选传感器资讯红外热成像传感器.pdf

- 盘点国内十大红外热像仪实力企业介绍排名不分先后.pdf

不断迭代更新中,详询微信douyinbao。

文章版权归原作者所有,未经允许请勿转载,如需转载请联系微信:douyinbao。

1C9U一查就有网尊重原创版权,不对任何他人创作的报告或者商业计划书单独收费,不以此为盈利目的。

收费仅限于1C9U一查就有网原创单份报告及专题定制报告合集。

如您对版权有异议,可投诉给管理员微信:baocaowang 验证:版权 或者发邮件给我们:81388092@qq.com。