2025-2030年中国电子皮肤行业分析及未来市场应用场景全景洞察

2025-2030 年中国电子皮肤市场分析报告及前景洞察

电子皮肤作为融合柔性电子、材料科学、人工智能与生物医学的跨学科创新领域,正成为衡量智能制造、医疗健康、消费电子等行业技术升级的核心指标。本报告基于 19 份行业权威报告(含头豹研究院、华龙证券、浙商证券等机构深度分析),系统梳理 2025 年中国电子皮肤行业发展现状,深入剖析技术路线、产业链结构、竞争格局及应用场景,精准测算 2025-2030 年市场规模增长趋势,并预判未来五年行业发展机遇与挑战。

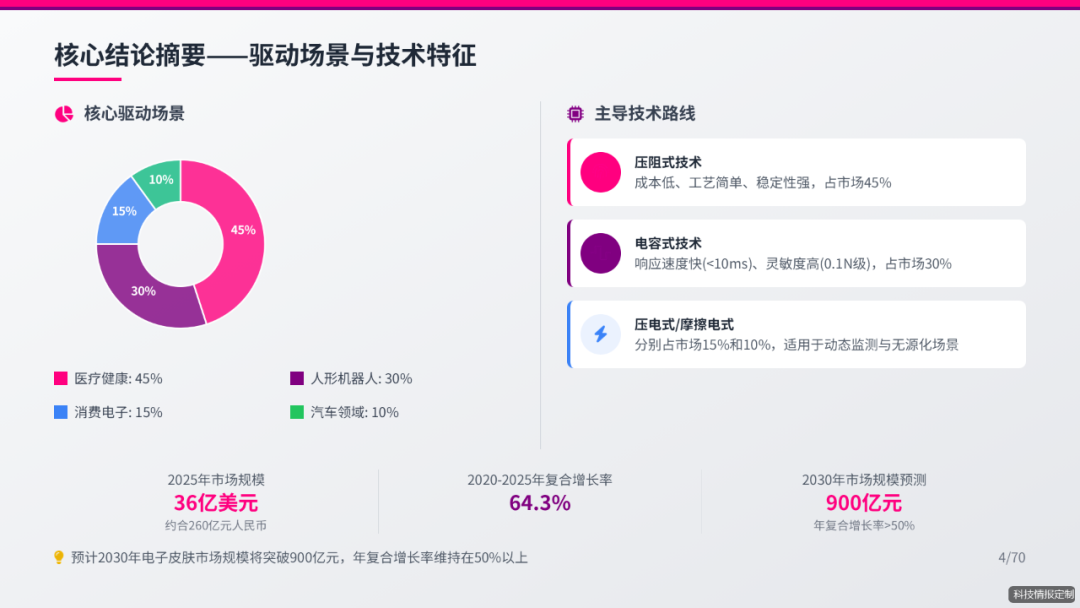

报告核心结论显示:2025 年中国电子皮肤市场规模已达 36 亿美元(约合 260 亿元人民币),占全球 30% 份额,年复合增长率(2020-2025)达 64.3%;人形机器人与医疗健康为核心驱动场景,分别贡献 30% 和 45% 市场份额;技术层面,压阻式、电容式方案主导当前市场,石墨烯基、自修复材料等前沿技术加速迭代;竞争格局呈现 "国际龙头垄断高端,本土企业差异化突围" 特征,东方电热、晶华新材等企业通过跨界合作快速崛起。预计 2030 年中国电子皮肤市场规模将突破 900 亿元,年复合增长率维持在 50% 以上,人形机器人全身覆盖、医疗级可穿戴设备普及、汽车智能座舱渗透将成为三大增长引擎。

一、行业概述

1.1 定义与核心特征

电子皮肤是一种具备触觉、温度、湿度、压力等多维度感知能力的柔性电子器件,通过模拟人体皮肤的传感机制与机械特性,实现机器与环境、人体的精准交互。其核心特征可概括为 "柔性适配、精准感知、智能反馈、稳定可靠" 四大维度:

-

柔性适配:采用有机聚合物、石墨烯等柔性材料,可实现折叠、拉伸、弯曲等机械形变,折叠十万次仍能保持稳定性能,适配机器人关节、人体皮肤、汽车内饰等复杂曲面场景; -

精准感知:触觉分辨率已达 0.1mm 级,压力感知灵敏度低至 0.1N,响应时间缩短至 10ms 以下,接近生物皮肤的感知边界; -

智能反馈:集成边缘计算芯片与脉冲神经网络(SNN),实现传感信号实时处理与决策输出,延迟降低至 1ms 内,满足动态交互需求; -

稳定可靠:通过双保护层光刻、自修复材料等技术,实现 - 40℃~200℃极端环境适应,部分医疗级产品通过 IP68 防护认证与 ISO 10993 生物相容性测试。

根据应用场景与技术特性,电子皮肤可分为三大品类:工业级(机器人专用)、医疗级(可穿戴 / 植入式)、消费级(消费电子 / 汽车智能表面),不同品类在性能要求、成本结构、认证标准上存在显著差异。

1.2 发展历程

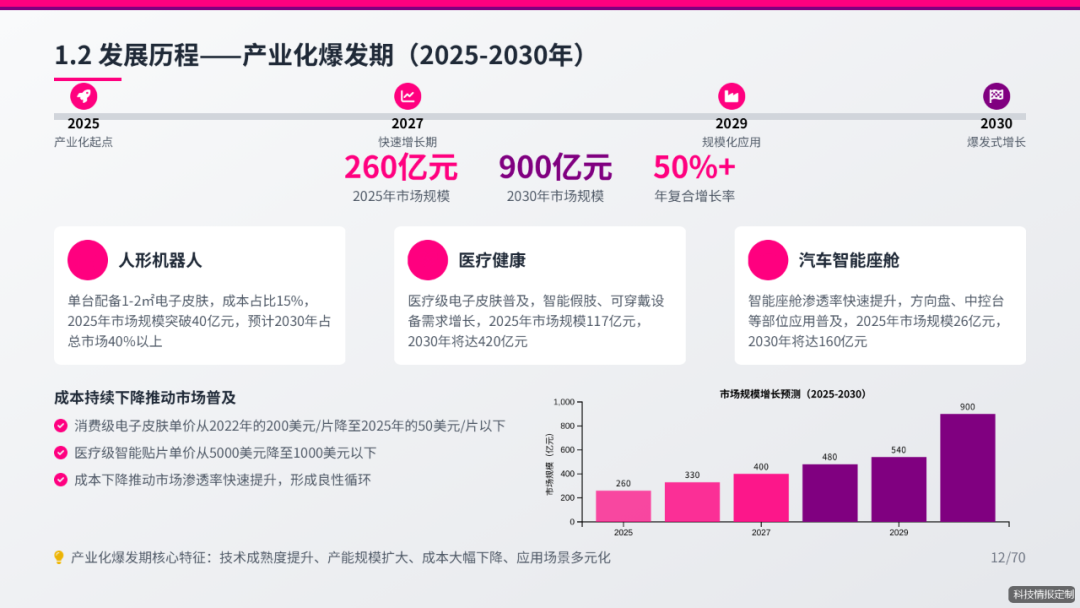

中国电子皮肤行业发展可划分为 "技术探索期、场景验证期、产业化爆发期" 三个阶段,2025 年正处于产业化爆发期的关键节点:

-

技术探索期(2015-2020 年):核心聚焦实验室技术研发,中科院苏州纳米所、清华大学等科研机构突破石墨烯传感、柔性基底制备等基础技术,压阻式、电容式传感方案初步成型;市场以技术原型展示为主,未形成规模化商业应用,2020 年市场规模不足 10 亿元。 -

场景验证期(2021-2024 年):医疗健康与工业机器人场景率先启动验证,华大基因的智能假肢、汉威科技的工业机器人触觉传感器实现小批量商用;政策层面,工信部发布《柔性电子产业白皮书》,明确电子皮肤为智能制造关键技术;2024 年市场规模突破 100 亿元,年复合增长率超 80%。 -

产业化爆发期(2025-2030 年):人形机器人量产、医疗可穿戴设备普及、汽车智能座舱升级三大需求共振,技术成熟度与产能规模快速提升;头部企业建立稳定供应链,成本大幅下降,消费级产品单价降至 50 美元 / 片以下,医疗级产品单价跌破 1000 美元;2025 年市场规模达 260 亿元,预计 2030 年突破 900 亿元。

1.3 战略意义

电子皮肤作为 "机器感知世界的最后一公里",其技术突破与产业化应用具有重要战略意义:

-

推动制造业智能化升级:为人形机器人、工业机械臂赋予精细化触觉能力,使机器人从 "重复作业" 向 "柔性操作" 转型,助力智能制造提质增效,据东北证券测算,电子皮肤应用可使工业机器人操作精度提升 40%,不良率降低 30%; -

重构医疗健康服务模式:医疗级电子皮肤实现慢病管理、康复监测、智能假肢等场景的无创化、精准化,房颤检出率提升 30%,新生儿颅内压监测风险降低 90%,缓解老龄化社会的医疗资源压力; -

赋能消费电子与汽车产业创新:消费电子领域,为智能手表、VR 设备提供皮肤级交互体验;汽车领域,智能座舱电子皮肤实现触控、温度调节、健康监测一体化,提升驾乘安全性与舒适性; -

强化高端制造产业竞争力:电子皮肤作为柔性电子产业的核心载体,其发展带动材料、芯片、算法等上下游环节突破,助力中国在全球高端制造竞争中抢占先机,目前中国已在柔性传感器产能、应用场景创新上形成全球优势。

二、行业发展环境分析

2.1 政策环境

2.1.1 国家层面政策支持

近年来,中国政府密集出台政策支持柔性电子、智能制造、医疗健康等领域发展,为电子皮肤行业提供全方位政策保障:

-

《"十四五" 智能制造发展规划》(2021 年):明确提出 "突破柔性电子、智能传感等核心技术,推动工业机器人感知能力升级",将电子皮肤纳入智能制造关键技术攻关清单; -

《关于推动未来产业创新发展的实施意见》(2023 年):将电子皮肤列为未来产业重点培育方向,支持建设产学研用协同创新平台,对核心技术研发给予最高 1 亿元资金支持; -

《柔性电子产业白皮书》(2024 年):制定电子皮肤行业发展路线图,明确 2025 年实现核心材料国产化率 60%、2030 年达 80% 的目标,建立统一的性能测试与认证标准; -

《医疗器械监督管理条例》(2024 年修订):优化医疗级电子皮肤审批流程,对创新型可穿戴医疗设备实行 "优先审批 + 附条件批准",缩短上市周期 6-12 个月。

2.1.2 地方层面产业布局

地方政府积极响应国家战略,形成 "长三角、珠三角、京津冀" 三大产业集群,通过产业基金、园区建设、政策补贴等方式加速行业集聚:

-

长三角地区:以上海、苏州、杭州为核心,聚焦人形机器人与医疗级电子皮肤,上海织识、福莱新材等企业获得地方产业基金注资超 50 亿元;苏州工业园区建立 "柔性电子创新中心",集聚上下游企业 300 余家,实现光刻、3D 打印等工艺周迭代; -

珠三角地区:以深圳、东莞为核心,依托消费电子产业优势,发展消费级与工业级电子皮肤,东莞供应链集群实现电子皮肤适配不同机器人型号的时间缩短 70%;深圳出台专项政策,对电子皮肤企业研发费用加计扣除比例提高至 175%; -

京津冀地区:以北京、天津为核心,侧重医疗级电子皮肤与脑机接口融合技术,北京中关村科学城设立 "电子皮肤医疗应用专项基金",支持东北师大、苏州大学等科研团队技术转化。

2.1.3 标准体系建设

行业标准体系加速完善,中国在柔性传感器生物兼容性检测领域率先建立认证体系,推动行业规范化发展:

-

国家标准:GB/T 39897-2025《柔性触觉传感器通用技术条件》正式实施,明确触觉分辨率、响应时间、环境适应性等核心指标测试方法;GB/T 42080-2025《医疗级电子皮肤生物相容性要求》参照 ISO 10993 标准,规范致敏率、细胞毒性等安全指标; -

行业标准:中国电子技术标准化研究院牵头制定《机器人电子皮肤性能分级标准》,将产品分为入门级(触觉分辨率≥1mm)、进阶级(0.5mm≤分辨率 < 1mm)、高端级(分辨率 < 0.5mm)三级,引导市场差异化竞争; -

国际对接:积极参与欧盟 "数字皮肤 2030" 计划,推动中国标准与 CE 认证互认,目前已有 5 家企业的医疗级电子皮肤通过 CE 认证,实现欧盟市场准入。

2.2 经济环境

2.2.1 宏观经济支撑

中国宏观经济稳定增长,智能制造、医疗健康等战略性新兴产业投资持续扩大,为电子皮肤行业提供坚实经济基础:

-

产业投资:2025 年上半年,中国智能制造产业投资同比增长 28.3%,其中机器人核心零部件投资增长 45.6%;医疗健康产业投资同比增长 22.1%,可穿戴医疗设备领域投资增速达 37.8%,直接带动电子皮肤需求增长; -

消费能力:居民人均可支配收入持续提升,2024 年全国居民人均可支配收入达 4.9 万元,中高收入群体对高端医疗设备、智能消费电子的支付意愿增强,为消费级、医疗级电子皮肤提供市场支撑; -

出口环境:中国电子信息产品出口保持稳定,2025 年 1-10 月柔性电子器件出口额同比增长 32.7%,电子皮肤作为高附加值产品,出口增速达 56.2%,主要出口至欧盟、东南亚等市场。

2.2.2 产业链成本优化

随着技术成熟度提升与产能规模扩大,电子皮肤产业链成本持续下降,推动行业规模化应用:

-

材料成本:柔性基底材料(如 PDMS、聚乳酸)价格较 2020 年下降 60%,石墨烯等新型材料通过量产工艺优化,成本降低 75%; -

制造费用:东莞、苏州等地形成规模化生产集群,光刻、封装等工艺良率提升至 95% 以上,单位制造费用下降 40%; -

终端定价:消费级电子皮肤单价从 2022 年的 200 美元 / 片降至 2025 年的 50 美元 / 片以下,医疗级智能贴片单价从 5000 美元降至 1000 美元以下,成本下降推动市场渗透率快速提升。

2.3 社会环境

2.3.1 人口老龄化推动医疗需求

中国人口老龄化进程加速,60 岁以上老年人口占比已达 19.8%,慢病管理、康复护理等医疗需求激增,成为医疗级电子皮肤的核心驱动力:

-

慢病管理需求:高血压、糖尿病等慢病患者超 4 亿人,传统监测方式存在依从性低、数据不连续等问题,柔性血糖监测贴片、动态心电贴片等电子皮肤产品,实现 7 天连续监测与异常报警,2025 年三季度医疗级柔性设备销量同比暴涨 210%,其中慢病管理类产品占比超 60%; -

康复护理需求:肢体残疾人群超 2800 万人,智能假肢、康复护具需求迫切,电子皮肤赋予假肢触觉感知能力,使患者可完成抓握、触摸等精细动作,华大基因的智能假肢产品已累计销售超 5 万套; -

养老服务需求:居家养老、社区养老模式普及,可穿戴式电子皮肤实现摔倒监测、生命体征监测等功能,降低养老服务成本,提升照护效率。

2.3.2 智能制造理念普及

制造业转型升级需求迫切,"工业 4.0"、"智能制造 2025" 理念深入推广,工业机器人、人形机器人市场快速扩张,带动工业级电子皮肤需求增长:

-

工业机器人升级:传统工业机器人以重复作业为主,难以适应柔性生产需求,电子皮肤的应用使机器人具备触觉反馈能力,可完成精密装配、物料分拣等复杂任务,2025 年工业机器人电子皮肤渗透率达 25%,较 2020 年提升 20 个百分点; -

人形机器人量产:特斯拉 Optimus、优必选 Walker S、傅利叶 GR-1 等人形机器人进入量产阶段,单台人形机器人需配备 1-2㎡电子皮肤,成本占比达 15%,2025 年人形机器人电子皮肤市场规模突破 40 亿元,预计 2030 年占电子皮肤总市场的 40% 以上; -

劳动力成本上升:制造业劳动力成本持续上涨,企业自动化改造意愿强烈,电子皮肤作为机器人精准交互的核心部件,成为自动化升级的关键配置。

2.3.3 消费电子与汽车智能化升级

消费电子与汽车行业进入智能化转型期,用户对交互体验、功能集成的要求不断提升,推动消费级电子皮肤需求增长:

-

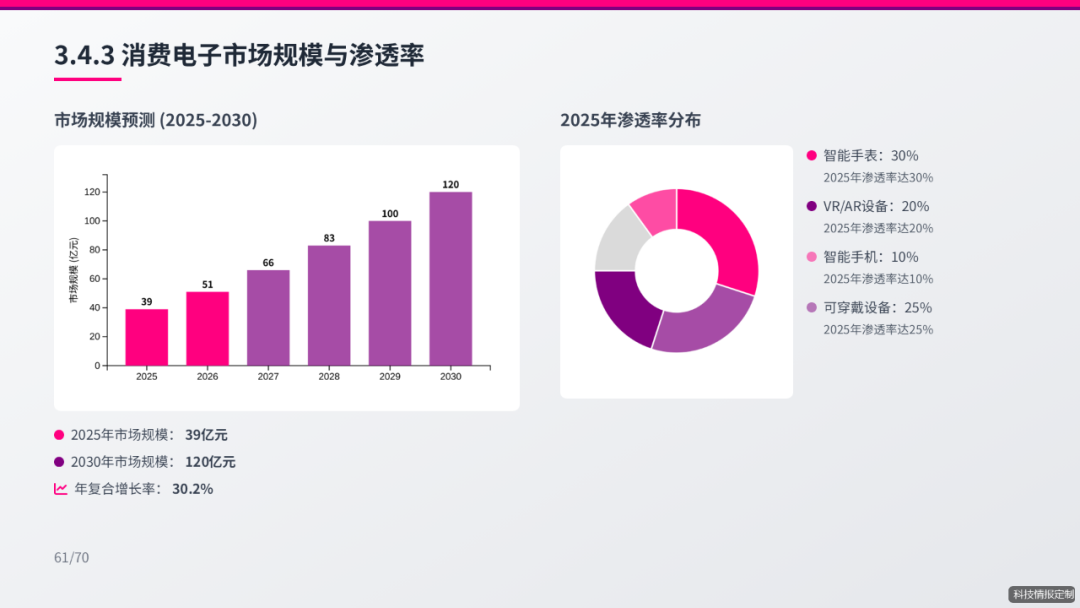

消费电子创新:智能手表、VR/AR 设备、智能手机等产品追求 "皮肤级交互",电子皮肤实现压力感应、温度调节、健康监测等功能集成,小米、华为等企业的智能手表已搭载柔性触觉传感器,2025 年消费电子领域电子皮肤市场规模达 39 亿元; -

汽车智能座舱:汽车从交通工具向 "移动智能终端" 转型,智能座舱需实现多模态交互,电子皮肤应用于方向盘、中控台、座椅等部位,实现触控操作、温度调节、健康监测一体化,2025 年汽车电子皮肤渗透率达 8%,明新旭腾、日盈电子等企业已实现产品批量供货。

2.4 技术环境

2.4.1 核心技术突破

电子皮肤行业的快速发展得益于材料科学、柔性电子、人工智能等多领域技术的协同突破,核心技术指标持续刷新:

-

传感技术:压阻式、电容式传感方案成熟量产,压电式、摩擦电式方案加速迭代;中科院苏州纳米所的石墨烯基传感器响应时间 < 10ms,东北师大的双保护层光刻策略实现 0.5μm 高精度加工,晶体管集成密度达 512 万个 / 平方厘米; -

材料技术:自修复材料效率超过 95%,清华团队开发的仿生三维架构电子皮肤可在 10 秒内实现 80% 功能恢复;可降解材料(聚乳酸、丝素蛋白)实现商业化应用,使用两周后可自然溶解,解决环保问题; -

能源技术:摩擦纳米发电机(TENG)技术突破,石墨烯基复合结构能量转换效率达 23%,实现电子皮肤无源化供电,续航时间从 3 天延长至 7 天; -

算法技术:边缘计算芯片与脉冲神经网络(SNN)融合,实现传感信号实时处理,信号处理延迟降低至 1ms 内,满足动态避障、精准操作等需求。

2.4.2 研发投入增长

企业与科研机构加大研发投入,形成 "产学研用" 协同创新体系,推动技术快速迭代:

-

企业研发:头部企业研发费用占比普遍达 5% 以上,安培龙、汉威科技等企业研发费用占比超 8%,聚焦柔性传感器、自修复材料等核心技术;东方电热与上海织识合作,共建电子皮肤研发中心,投入研发资金超 2 亿元; -

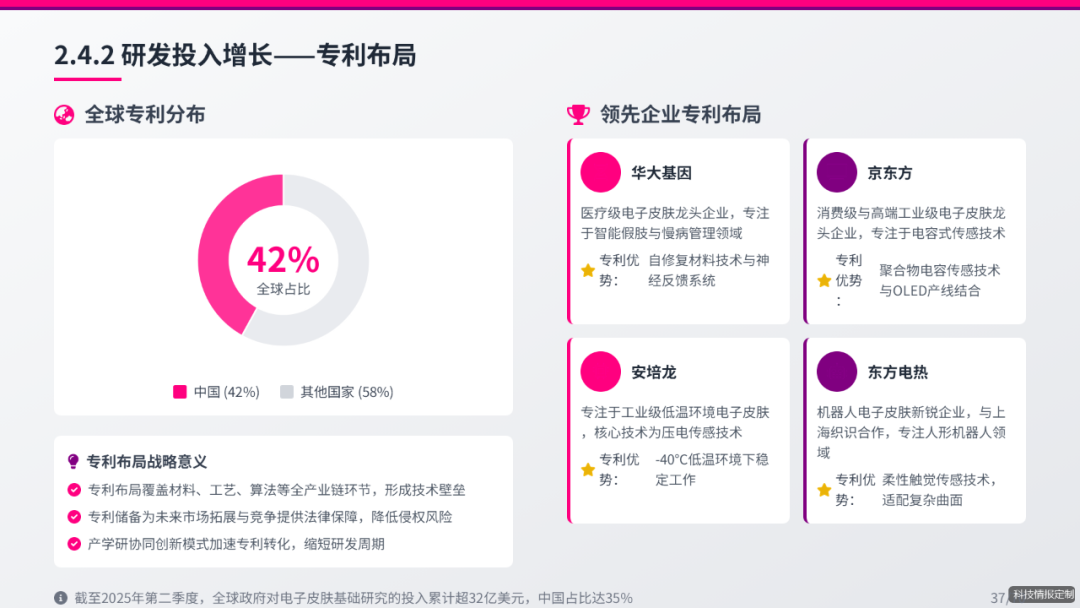

科研投入:截至 2025 年第二季度,全球政府对电子皮肤基础研究的投入累计超 32 亿美元,中国占比达 35%;中科院、清华大学、东北师大等科研机构承担多项国家级科研项目,突破了高精度加工、低功耗设计等技术瓶颈; -

专利布局:中国电子皮肤相关专利申请量全球占比达 42%,位居世界第一,专利覆盖材料、工艺、算法等全产业链环节,华大基因、京东方等企业专利数量位居前列。

2.4.3 产业化技术成熟

制造工艺与产能规模持续提升,产业化技术日趋成熟,为行业爆发式增长奠定基础:

-

制造工艺:光刻、3D 打印、精密涂布等工艺良率提升至 95% 以上,东北师大的双保护层光刻策略实现良品率 100%;东莞供应链集群实现工艺周迭代速度,适配不同机器人型号的时间缩短 70%; -

产能建设:汉威科技子公司能斯达建成超净印刷线,年产 1000 万支柔性传感器;福莱新材规划电子皮肤材料产能 5 万吨 / 年,2025 年电子皮肤业务收入占比提升至 5%; -

质量控制:建立完善的质量检测体系,核心指标检测精度达纳米级,医疗级产品通过 ISO 10993 生物相容性测试与 CFDA 认证,工业级产品通过 - 40℃~200℃极端环境测试。

三、产业链分析

3.1 产业链结构

中国电子皮肤产业链已形成 "上游材料与核心部件 - 中游制造与集成 - 下游应用场景" 的完整架构,各环节协同发展,形成长三角、珠三角、京津冀三大产业集群:

-

上游:包括柔性基底材料、敏感材料、电子元器件、制造设备等,是产业链的技术核心与成本基础,占电子皮肤总成本的 60% 以上; -

中游:包括传感器制造、柔性电路集成、封装测试等环节,负责将上游材料与部件加工为电子皮肤成品,是产业链的产能核心; -

下游:包括机器人、医疗健康、消费电子、汽车等应用领域,是产业链的需求核心,其中机器人与医疗健康为当前主要需求来源。

3.2 上游环节分析

3.2.1 柔性基底材料

柔性基底材料是电子皮肤的基础载体,需具备柔性、透光性、耐环境性等特性,主要包括有机聚合物、石墨烯、生物材料三大类:

-

有机聚合物材料:包括 PDMS(聚二甲基硅氧烷)、PI(聚酰亚胺)、PET(聚对苯二甲酸乙二醇酯)等,占柔性基底材料市场的 70% 以上;PDMS 材料因良好的生物相容性与柔韧性,广泛应用于医疗级与工业级产品,祥源新材的 PI 基材料已通过 - 196~120℃极端环境测试,应用于航天服和新能源汽车; -

石墨烯材料:具有超高导电性、导热性与柔性,是高端电子皮肤的核心基底材料,中科院苏州纳米所的石墨烯基基底材料实现量产,成本较 2020 年下降 75%,应用于特斯拉 Optimus 等高端人形机器人; -

生物材料:包括丝素蛋白、聚乳酸等可降解材料,主要应用于医疗级产品,可避免长期佩戴导致的皮肤刺激,某品牌的可降解血糖贴片使用两周后自然溶解,2025 年销量同比增长 180%。

市场竞争方面,国外企业如美国 Rogers Corporation、日本东丽占据高端市场,国内企业如祥源新材、福莱新材通过技术迭代快速崛起,福莱新材从单一材料供应商向 "基膜 + 涂层 + 终端" 一体化解决方案商转型,成为人形机器人电子皮肤核心材料供应商。

3.2.2 敏感材料

敏感材料是电子皮肤实现感知功能的核心,根据传感机制可分为压阻材料、电容材料、压电材料、摩擦电材料四类:

-

压阻材料:包括碳纳米管、石墨烯、导电聚合物等,通过压力导致电阻变化实现感知,具有成本低、工艺简单等优势,占敏感材料市场的 45%,汉威科技的碳纳米管压阻材料已实现量产,应用于小米机器人灵巧手; -

电容材料:包括陶瓷、聚合物电容材料,通过电容变化感知压力与距离,灵敏度高、响应速度快,占敏感材料市场的 30%,京东方的聚合物电容材料触觉分辨率达 0.1mm,对标特斯拉灵巧手标准; -

压电材料:包括压电陶瓷、压电聚合物,通过机械形变产生电荷实现感知,适用于动态压力监测,占敏感材料市场的 15%,安培龙的压电材料在 - 40℃低温环境下仍保持稳定工作; -

摩擦电材料:包括聚四氟乙烯、聚丙烯等,通过摩擦起电实现能量收集与传感一体化,适用于无源化电子皮肤,占敏感材料市场的 10%,中科院的摩擦电材料能量转换效率达 23%。

国内企业在压阻材料、电容材料领域已实现技术突破,碳纳米管、石墨烯等敏感材料国产化率达 60% 以上,但高端压电材料、摩擦电材料仍依赖进口,国产化替代空间广阔。

- 2025-2030年中国电子皮肤行业分析及未来市场应用场景全景洞察 目前78页 可扩展到120页左右.pptx

- 20240206-财通证券-电子皮肤行业深度研究报告:赋予机器人柔性触觉,提升精细化感知能力.pdf

- 20240318-广发证券-通用设备行业:电子皮肤,机器触觉进化方向,灵巧手的下一解.pdf

- 20241216-慧博智能投研-机器人电子皮肤之柔性传感器行业深度:技术方向、竞争格局、市场规模及相关公司深度梳理.pdf

- 20250215-柔性触觉传感器:电子皮肤,人形机器人实现感知交互的关键.pdf

- 20250310-长江证券-人形机器人行业电子皮肤:大千世界,触手可达.pdf

- 20250423-中泰证券-汽车行业深度:人形机器人感知能力的关键,电子皮肤升级竞赛主战场之一.pdf

- 20250514-东北证券-机械设备行业深度报告:灵巧手传感器,重塑人机边界,关注电子皮肤应用.pdf

- 20250530-浙商证券-日盈电子-603286-深度报告:智能座舱传感器乘风而起,电子皮肤迈向星辰大海.pdf

- 20250616-华龙证券-人形机器人行业专题报告:电子皮肤,人形进化时,感知即未来.pdf

- 20250624-华鑫证券-东方电热-300217-公司动态研究报告:合作上海织识,进军机器人电子皮肤.pdf

- 20250728-浙商证券-晶华新材-603683-深度报告:胶粘新材料领军企业,电子皮肤打开成长空间.pdf

- 20250812-东北证券-机械设备行业:电子皮肤百亿市场,算法+工艺+渠道构造壁垒.pdf

- 20251008-浙商证券-人形机器人行业专题报告:电子皮肤,人形机器人从表演到实用的关键.pdf

- 20251119-东北证券-明新旭腾-605068-汽车内饰材料龙头,探索电子皮肤与轻量化.pdf

- 20251121-山西证券-电子皮肤行业深度报告:实现机器柔性触觉,感知世界触手可及.pdf

- 人形机器人行业专题报告:电子皮肤:人形进化时,感知即未来-华龙证券.pdf

- 头豹研究院-中国电子皮肤行业市场规模测算逻辑模型 头豹词条报告系列.pdf

- 2025电子皮肤技术路线、市场规模及相关标的分析报告.pdf

- 20130812-中信建投-让智能设备拥有人工触觉:电子皮肤.pdf

- 20231214-华泰证券-工业行业人形机器人系列:力敏电子皮肤.pdf

- 20231217-弘则研究-智造行业精粹:人形机器人穿上电子皮肤.pdf

- 20231227-财通证券-电子行业专题报告:传感器在电子皮肤中的应用.pdf

-

不断迭代更新中,详询微信douyinbao。

文章版权归原作者所有,未经允许请勿转载,如需转载请联系微信:douyinbao。

1C9U一查就有网尊重原创版权,不对任何他人创作的报告或者商业计划书单独收费,不以此为盈利目的。

收费仅限于1C9U一查就有网原创单份报告及专题定制报告合集。

如您对版权有异议,可投诉给管理员微信:baocaowang 验证:版权 或者发邮件给我们:81388092@qq.com。