2025-2030年机载星载合成孔径雷达载荷、有源无源相控阵雷达竞争对比及军工雷达行业专题分析报告

机载 / 星载合成孔径雷达载荷、相控阵雷达对比及军工雷达行业分析报告 75页.PPTX

一、有源相控阵(AESA)VS 无源相控阵(PESA)雷达对比分析

1.1 核心定义与工作原理差异

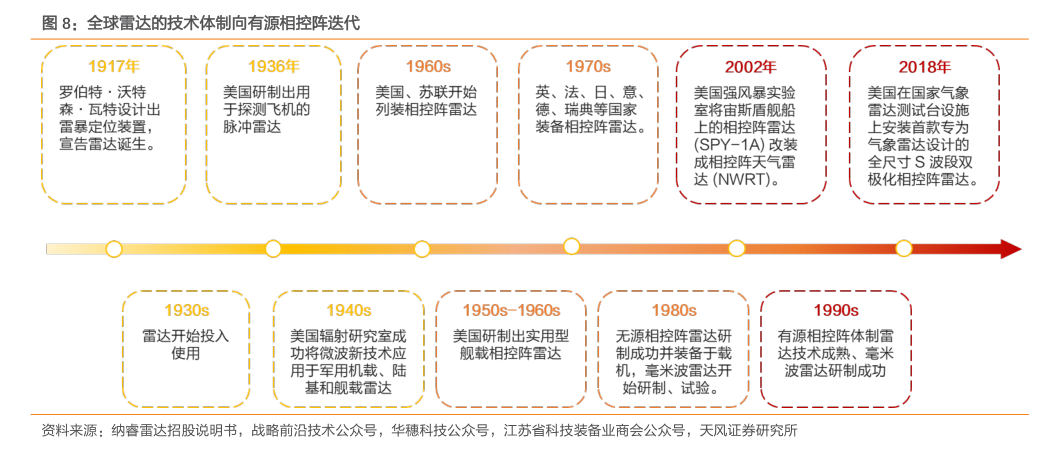

1.1.1 有源相控阵雷达(AESA)

有源相控阵雷达是通过数千个独立的发射 / 接收(T/R)组件构成天线阵面,每个 T/R 组件均可自主完成信号的发射、接收、放大和相位调整的雷达系统。其核心原理是:通过波束形成器对每个 T/R 组件的信号幅度和相位进行加权控制,实现电磁波束在空间的快速扫描、多目标跟踪和波束赋形功能。

每个 T/R 组件包含功率放大器、低噪声放大器、数控移相器、数控衰减器、收发开关及电源调制电路等核心部件。发射模式下,射频激励信号经移相器、衰减器调整后,由功率放大器放大并通过天线辐射单元发射;接收模式下,天线接收的微弱信号经低噪声放大器放大后,再经相位和幅度调整送至接收机处理。

1.1.2 无源相控阵雷达(PESA)

无源相控阵雷达采用 “集中式发射 - 分布式接收” 架构,仅配备一个中央发射机和一个接收机。其工作原理是:中央发射机产生的高频能量经计算机分配至天线阵的各个辐射单元,目标反射信号通过各个天线单元汇总后送至接收机统一放大处理,波束扫描通过调整移相器阵列的相位实现。

无源相控阵雷达的核心组件包括中央发射机、接收机、移相器阵列、馈电网络和天线阵面,无独立 T/R 组件,信号的发射和接收依赖集中式设备,波束灵活性和系统冗余度受限于中央发射机 / 接收机的性能。

1.2 结构组成对比

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

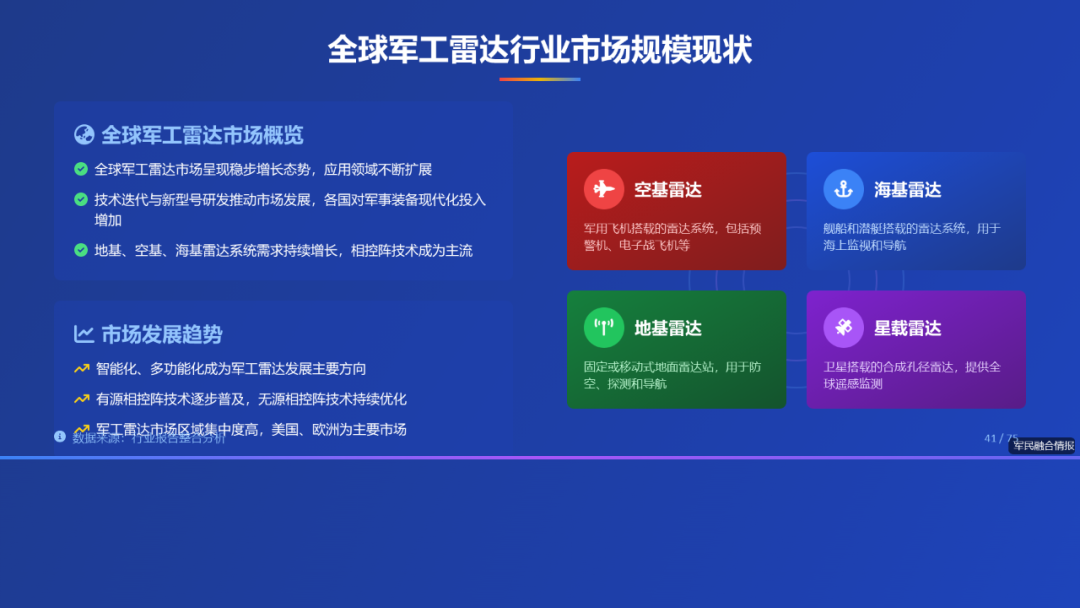

中国军工雷达市场按搭载平台可分为机载、舰载、陆基、星基四大细分市场,各细分市场需求旺盛:

-

机载雷达市场: -

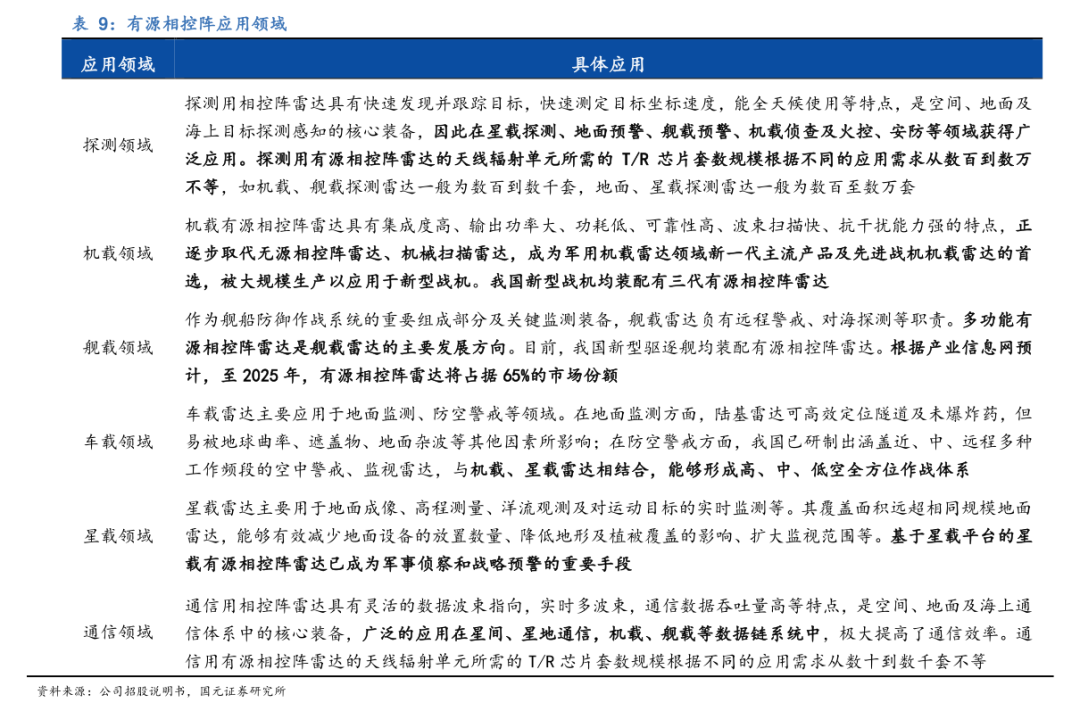

战斗机雷达:歼 - 10、歼 - 11、歼 - 15、歼 - 16 等战机的雷达升级,歼 - 20、歼 - 35 等新型战机的列装,带动有源相控阵火控雷达需求。歼 - 20 搭载的第三代 AESA 雷达,作用距离可达 160 公里以上,多目标跟踪能力强,成为市场核心需求产品。 -

预警机雷达:空警 - 500、空警 - 2000 等预警机的列装,带动预警雷达需求,预警机雷达采用有源相控阵体制,实现 360 度全向覆盖,探测距离远、多目标跟踪能力强。 -

无人机雷达:翼龙、彩虹等军用无人机的列装和出口,带动无人机载 SAR 雷达、侦察雷达需求,无人机雷达向轻量化、高分辨率、实时传输方向发展。

-

-

舰载雷达市场: -

防空反导雷达:052D、055 驱逐舰的 “中华神盾” 系统,搭载有源相控阵防空反导雷达,实现对空中、海面目标的全方位探测和导弹制导,随着航母战斗群的建设,需求持续增长。 -

对海搜索雷达:护卫舰、轻型护卫舰的对海搜索雷达需求,主要采用无源相控阵或机械扫描体制,平衡性能和成本。 -

火控雷达:舰载导弹、舰炮的火控雷达,需求稳定,技术向高精度、抗干扰方向发展。

-

-

陆基雷达市场: -

防空雷达:红旗 - 9、红旗 - 22 等防空系统的配套雷达,采用有源相控阵体制,实现中远程空中目标探测和制导,随着地面防空系统的部署,需求旺盛。 -

战略预警雷达:用于弹道导弹预警、战略轰炸机探测的远程预警雷达,如 YLC-8B 反隐身雷达,技术达到国际先进水平,成为市场核心需求产品。 -

战场侦察雷达:陆军战场侦察、炮位侦校雷达,需求稳定,向轻量化、机动化、高分辨率方向发展。

-

-

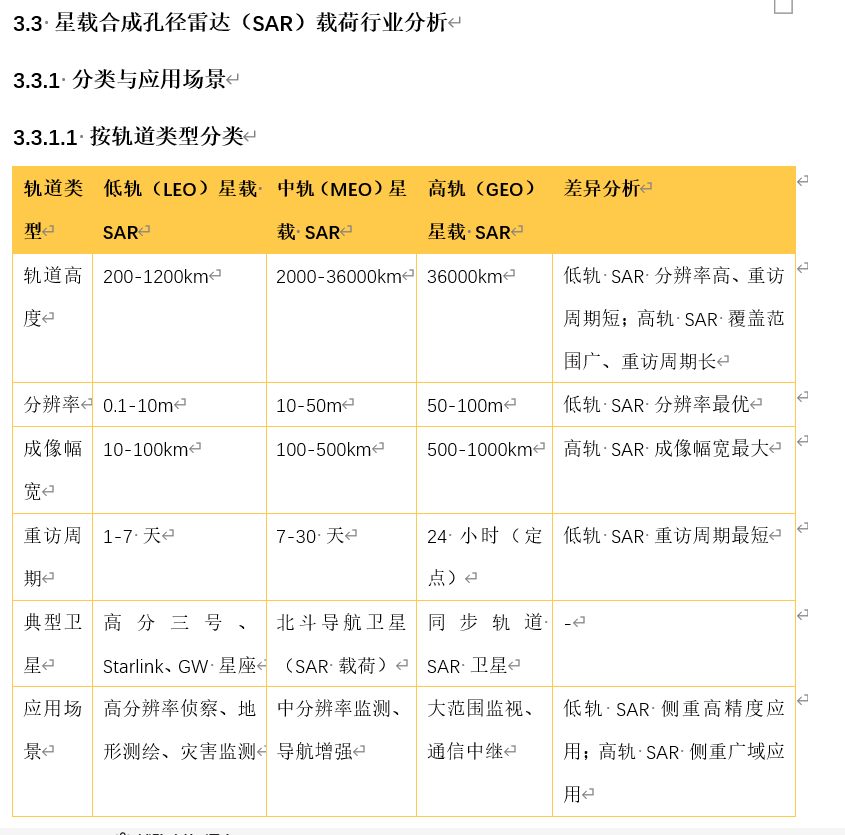

星基雷达市场: -

军用侦察卫星雷达:高分三号、陆地探测系列等军用 SAR 卫星的部署,带动星载 SAR 载荷需求,技术向高分辨率、宽幅成像、快速重访方向发展。 -

导弹预警卫星雷达:导弹预警卫星的建设,带动导弹预警雷达需求,实现对弹道导弹的早期预警。

-

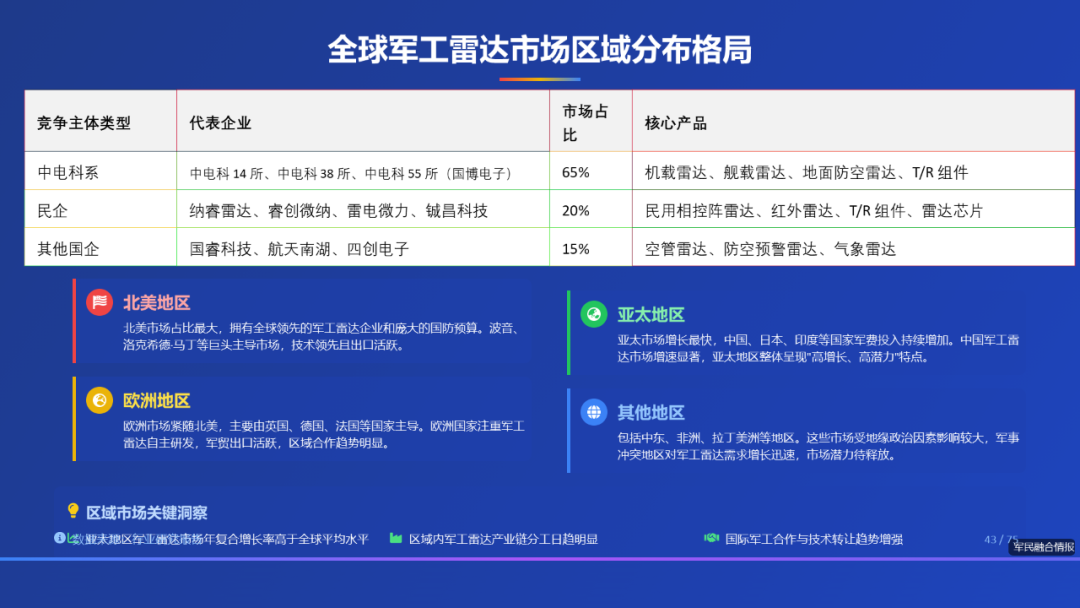

(三)全球军工雷达行业竞争现状

1. 竞争格局

全球军工雷达行业竞争格局呈现 “寡头垄断、区域集中” 的特点,主要参与者为国际军工巨头和各国国有军工企业,市场集中度较高:

-

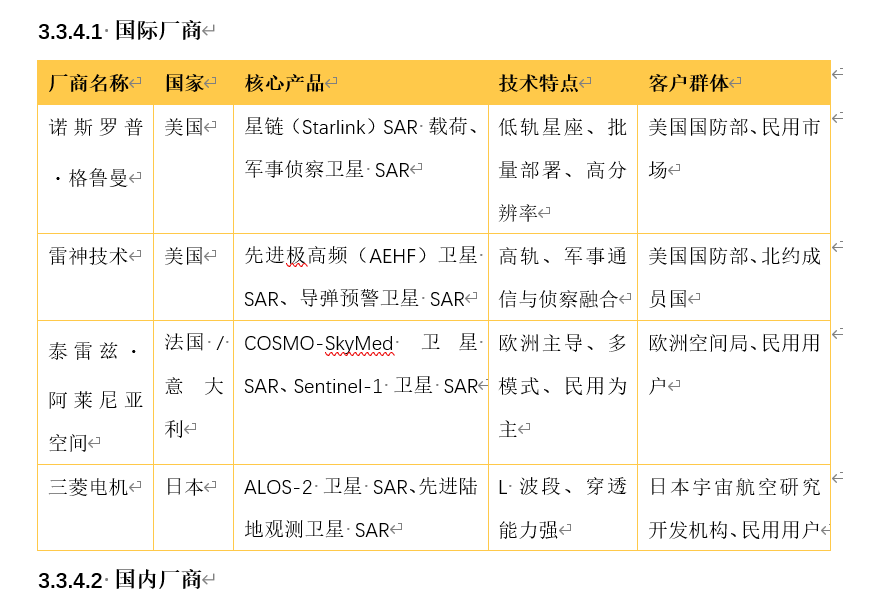

国际军工巨头:占据全球高端军工雷达市场的主导地位,主要包括美国雷神技术公司(Raytheon Technologies)、洛克希德・马丁公司(Lockheed Martin)、诺斯罗普・格鲁曼公司(Northrop Grumman),欧洲泰雷兹集团(Thales)、莱昂纳多集团(Leonardo),俄罗斯阿尔玛兹 - 安泰集团(Almaz-Antey)等。这些企业技术实力雄厚,产品覆盖全系列军工雷达,客户遍布全球,占据全球 60% 以上的市场份额。 -

区域领先企业:在区域市场具有较强竞争力,如中国电子科技集团(CETC)、以色列埃尔塔系统公司(Elta Systems)、日本三菱电机等。这些企业在特定细分领域(如反隐身雷达、舰载雷达、机载雷达)技术领先,占据区域市场的主导地位。 -

新兴企业:主要集中在商业雷达、小型雷达领域,如中国的雷电微力、纳睿雷达,美国的 SpaceX(星链卫星雷达)等,凭借技术创新和成本优势,逐步抢占部分市场份额。

2. 竞争焦点

全球军工雷达行业的竞争焦点主要集中在以下方面:

-

技术创新:核心技术包括有源相控阵技术、数字相控阵技术、反隐身技术、抗干扰技术、高分辨率成像技术等。企业通过持续研发投入,突破核心技术,提升产品性能,形成技术壁垒。 -

产品性能:竞争集中在探测距离、分辨率、多目标跟踪能力、抗干扰能力、可靠性、体积重量功耗(SWaP)等关键指标,高性能产品成为市场竞争的核心。 -

成本控制:在满足性能要求的前提下,通过技术集成、批量生产、供应链优化等方式降低成本,提高产品性价比,尤其是在中端市场,成本是重要竞争因素。 -

客户资源:军工雷达客户主要为各国军方和政府部门,客户资源具有稀缺性和稳定性。企业通过长期合作、技术服务、定制化开发等方式维护客户关系,拓展新客户。 -

军贸出口:国际军贸市场是全球军工雷达企业的重要竞争领域,企业通过参与国际招标、技术合作、本地化生产等方式拓展海外市场份额。

3. 产业链竞争

全球军工雷达产业链分为上游(原材料、元器件)、中游(雷达组件、分系统)、下游(雷达整机、系统集成)三个环节,各环节竞争特点不同:

-

上游:包括半导体材料(GaAs、GaN、SiC)、微波元器件(滤波器、放大器、移相器)、芯片(FPGA、ADC/DAC、电源管理芯片)、结构材料(碳纤维复合材料)等。上游市场被少数国际巨头垄断,如半导体材料领域的美国安森美、德国英飞凌,芯片领域的美国 Xilinx、Analog Devices 等,这些企业技术壁垒高,议价能力强。 -

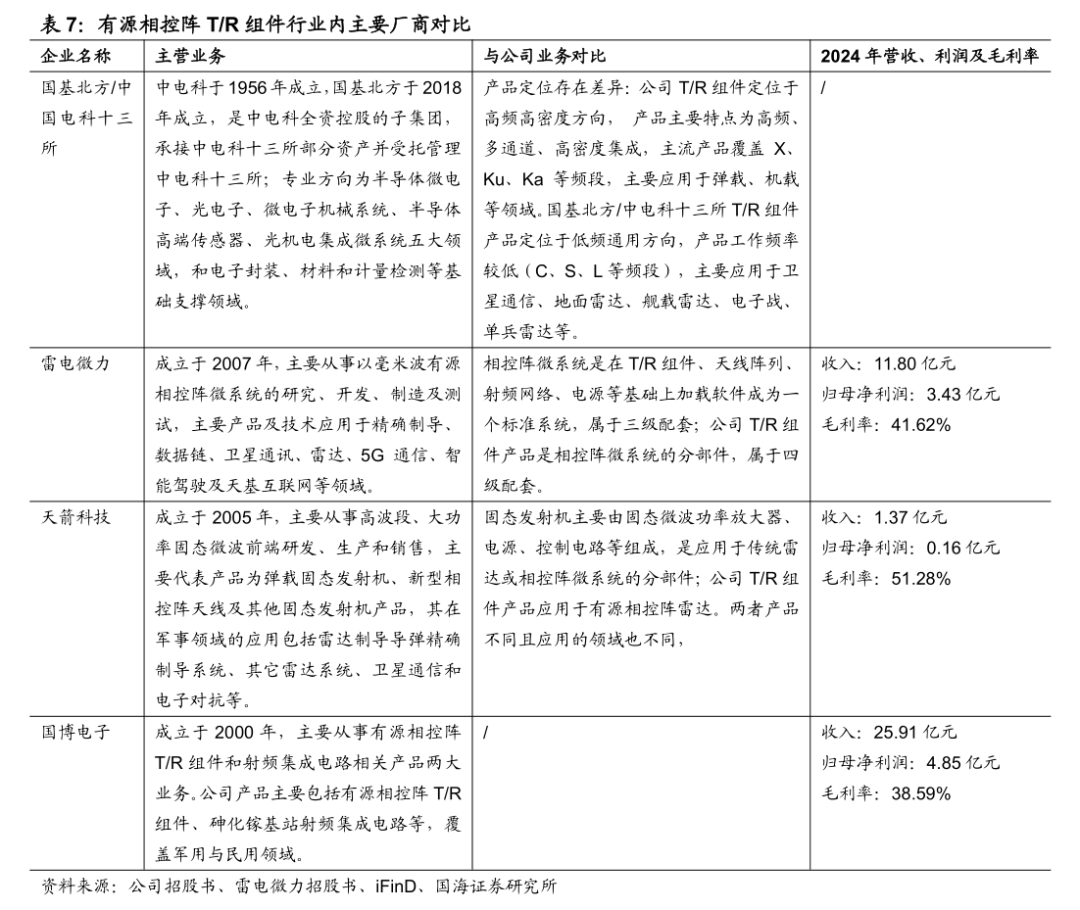

中游:包括 T/R 组件、天线、信号处理单元、电源单元等。中游市场竞争较为激烈,企业通过技术集成和成本控制形成竞争力,如中国的铖昌科技(T/R 芯片)、国博电子(T/R 组件)、雷电微力(微波微系统)等。 -

下游:包括雷达整机制造、系统集成、运维服务等。下游市场集中度高,由国际军工巨头和区域领先企业主导,这些企业具有完整的系统集成能力和客户资源,议价能力强。

(四)中国军工雷达行业竞争现状

1. 竞争格局

中国军工雷达行业竞争格局呈现 “国有主导、民营补充” 的特点,主要参与者包括国有军工集团、民营军工企业和科研机构:

-

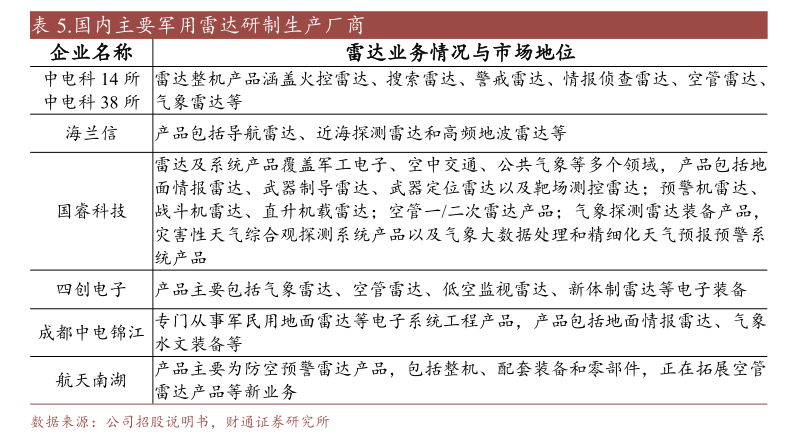

国有军工集团:占据主导地位,主要包括中国电子科技集团(CETC)、中国航空工业集团(AVIC)、中国航天科工集团(CASIC)、中国船舶集团(CSSC)等。其中,中国电子科技集团是中国雷达工业的发源地,旗下 14 所、38 所、20 所、27 所等是国内军工雷达的核心研发生产单位,产品覆盖全系列军工雷达,占据国内 80% 以上的市场份额。 -

民营军工企业:快速发展,成为国有军工集团的重要补充,主要包括铖昌科技、国博电子、雷电微力、臻镭科技、纳睿雷达、振芯科技等。这些企业在细分领域(如 T/R 芯片、微波微系统、无人机雷达、商业 SAR 雷达)技术创新能力强,机制灵活,通过配套国有军工集团或直接参与军品招标,占据国内 20% 左右的市场份额,且份额持续增长。 -

科研机构:包括西安电子科技大学、空军工程大学、国防科技大学等,主要从事雷达核心技术研发,为企业提供技术支持和人才培养,是行业技术创新的重要力量。

2. 产业链竞争

中国军工雷达产业链已形成完整的体系,各环节竞争特点如下:

-

上游: -

半导体材料:国内企业如三安光电、海特高新在 GaAs、GaN 材料领域已实现突破,逐步替代进口; -

微波元器件:中电科 13 所、55 所在滤波器、放大器、移相器等领域技术领先,占据国内主导地位; -

芯片:国产 FPGA(复旦微电)、ADC/DAC(臻镭科技)、电源管理芯片(铖昌科技)等逐步实现国产化替代,打破国外垄断; -

结构材料:碳纤维复合材料领域的中复神鹰、光威复材等企业,为雷达天线、结构件提供材料支持。

-

-

中游: -

T/R 组件:国博电子、铖昌科技、雷电微力是国内核心供应商,产品覆盖机载、舰载、陆基雷达,技术达到国际先进水平; -

天线:中电科 54 所、海格通信在相控阵天线领域技术领先,为国内主要雷达整机企业提供配套; -

信号处理单元:中电科 14 所、38 所、振芯科技在信号处理算法和硬件实现方面具有较强竞争力。

-

-

下游: -

雷达整机:中电科 14 所(机载、舰载、陆基雷达)、38 所(预警雷达、防空雷达)、国睿科技(防务雷达、气象雷达)是国内核心整机企业,产品供应国内军方和政府部门; -

系统集成:中国电子科技集团、中国航空工业集团具有完整的系统集成能力,为客户提供 “雷达 + 武器系统” 一体化解决方案。

-

3. 核心企业竞争力分析

-

中国电子科技集团(CETC): -

核心优势:国内雷达工业的领军企业,技术实力雄厚,拥有完整的雷达研发生产体系,产品覆盖全系列军工雷达;客户资源丰富,为国内军方主要供应商;研发投入大,每年研发投入占营收的 10% 以上,持续突破核心技术。 -

主要产品:机载有源相控阵火控雷达、舰载防空反导雷达、远程预警雷达、反隐身雷达、预警机雷达等。 -

市场地位:占据国内 80% 以上的军工雷达市场份额,在国际市场具有一定竞争力,部分产品出口海外。

-

-

铖昌科技: -

核心优势:国内相控阵 T/R 芯片龙头企业,掌握低功耗、高效率、高集成度 T/R 芯片核心技术,产品性能达到国际先进水平;客户包括国内主要雷达整机企业,产品应用于星载、机载、舰载、陆基雷达。 -

主要产品:相控阵 T/R 芯片、电源管理芯片等。 -

市场地位:国内 T/R 芯片市场占有率超过 30%,是国内雷达产业链上游的核心企业。

-

-

国博电子: -

核心优势:国内有源相控阵 T/R 组件龙头企业,整合中电科 55 所优质资产,产品覆盖 X 波段、Ku 波段、Ka 波段,应用于弹载、机载雷达;技术成熟,批量生产能力强。 -

主要产品:有源相控阵 T/R 组件、射频模块等。 -

市场地位:国内 T/R 组件市场占有率超过 25%,是国内雷达产业链中游的核心企业。

-

-

雷电微力: -

核心优势:国内毫米波微系统领先企业,产品集成度高、体积小、输出功率大,应用于雷达、通信等领域;客户包括国内军方和军工集团,2022 年签订 24.07 亿元配套产品订货合同。 -

主要产品:毫米波微系统、精确制导雷达组件等。 -

市场地位:在无人机雷达、精确制导雷达领域具有较强竞争力,是国内民营军工企业的代表。

-

-

国睿科技: -

核心优势:中电科 14 所旗下上市公司,受益军贸快速发展,产品涵盖防务雷达、机载雷达、气象雷达及相关系统;在空管雷达领域国内领先,中标中国民用航空十部空管二次雷达订单。 -

主要产品:防务雷达、机载雷达、气象雷达、空管雷达等。 -

市场地位:国内军用雷达整机市场的重要供应商,军贸出口具有较强竞争力。

-

(五)全球及中国军工雷达行业未来发展趋势

1. 技术发展趋势

-

数字化与智能化: -

数字相控阵技术逐步成熟:数字移相器、数字衰减器替代模拟器件,实现全数字波束形成,提升波束控制灵活性和精度; -

人工智能(AI)深度融合:引入深度学习、强化学习技术,实现自动目标检测、识别、分类、跟踪,提升雷达的智能化水平; -

软件定义雷达(SDR):通过软件升级实现雷达功能和性能的灵活调整,适应不同任务需求,降低硬件升级成本。

-

-

集成化与小型化: -

系统集成一体化:雷达与通信、电子战、导航等功能集成,形成 “雷达 - 通信 - 电子战” 一体化系统,提升装备综合电子战能力; -

组件集成化:采用 SIP、3D 堆叠异构集成技术,将 T/R 组件、射频前端、信号处理单元集成一体,降低体积、重量和功耗(SWaP); -

小型化雷达:针对无人机、小型舰艇、单兵装备等平台,开发小型化、轻量化雷达,满足机动部署需求。

-

-

新体制与新原理: -

反隐身技术:发展米波雷达、量子雷达、太赫兹雷达等新体制雷达,突破传统雷达的反隐身局限; -

超宽带雷达:通过宽频带设计,提升目标探测和识别能力,抗干扰性能更强; -

多输入多输出(MIMO)雷达:通过多天线、多波束技术,提升探测性能和抗干扰能力。

-

-

材料与器件升级: -

宽禁带半导体广泛应用:GaN、SiC 等材料替代传统 GaAs,提升 T/R 组件的功率密度、效率和可靠性; -

先进材料应用:碳纤维复合材料、轻质合金等材料广泛应用于雷达天线和结构件,降低重量,提升刚度; -

核心芯片国产化:FPGA、ADC/DAC、电源管理芯片等核心芯片逐步实现国产化替代,降低对进口依赖。

-

2. 市场发展趋势

-

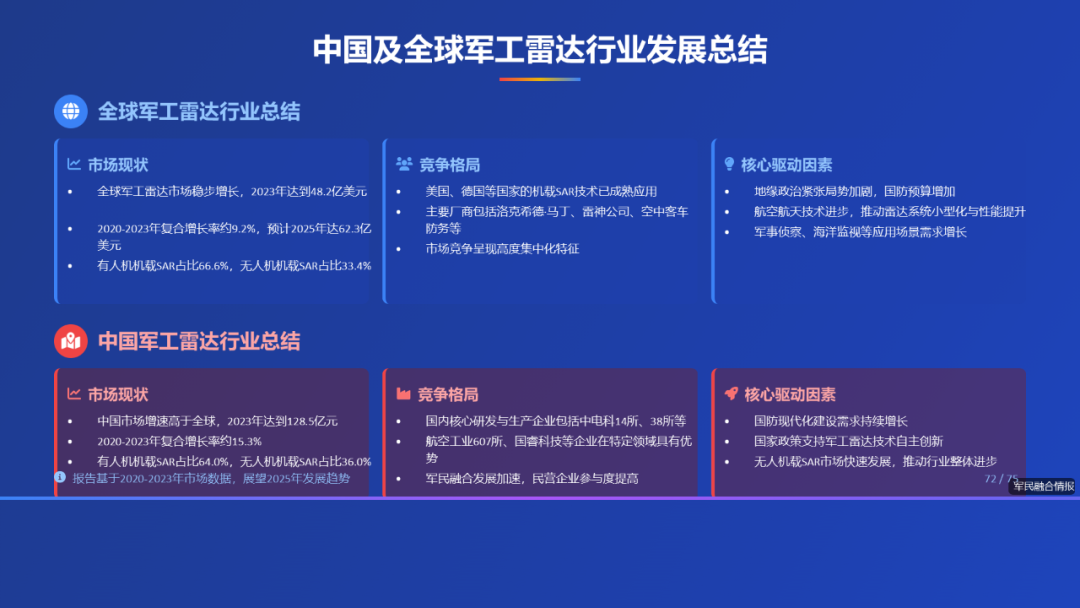

市场规模持续增长:全球及中国军工雷达市场将保持稳定增长,中国市场增速高于全球平均水平,2025 年中国市场规模将达到 573 亿元,全球市场规模将突破 200 亿美元。 -

有源相控阵雷达成为主流:有源相控阵雷达将逐步替代机械扫描雷达和无源相控阵雷达,2025 年全球有源相控阵雷达市场份额将达到 40% 以上。 -

细分市场结构变化:机载雷达和星基雷达市场增长最快,舰载雷达和陆基雷达市场稳定增长;无人机雷达、反导雷达、反隐身雷达、商业 SAR 雷达成为新的增长点。 -

军贸出口扩张:中国军工雷达军贸出口将持续增长,凭借技术优势和成本优势,逐步抢占国际市场份额,尤其是在发展中国家市场,出口额将持续提升。 -

商业雷达兴起:商业 SAR 卫星雷达、商业无人机雷达等商业雷达市场快速发展,成为军工雷达市场的补充,形成 “军用 + 民用” 协同发展格局。

3. 竞争发展趋势

-

技术竞争加剧:企业将持续加大研发投入,突破核心技术,形成技术壁垒,技术创新成为市场竞争的核心。 -

产业链整合加速:上游元器件企业与中游组件企业、下游整机企业将加强合作,形成产业链协同,提升整体竞争力;龙头企业通过并购、重组等方式整合产业链资源,扩大市场份额。 -

国产化替代深化:中国军工雷达产业链上游核心元器件的国产化替代将持续深化,降低对进口产品的依赖,提升产业链安全性和自主可控水平。 -

国际竞争白热化:国际军工巨头将加大在亚太、中东等新兴市场的布局,中国企业将逐步参与国际高端市场竞争,国际市场竞争将更加激烈。 -

商业模式创新:企业将探索 “产品 + 服务” 的商业模式,通过雷达运维、技术升级、定制化开发等增值服务,提升客户粘性和盈利能力。

4. 政策发展趋势

-

国防信息化政策持续加码:各国将持续推进国防信息化建设,加大对先进雷达等信息化装备的投入,为军工雷达行业提供政策支持。 -

国产化政策支持力度加大:中国将持续出台政策支持军工电子元器件、核心零部件的国产化替代,鼓励国内企业突破核心技术,提升产业链自主可控水平。 -

军贸政策进一步放宽:中国将简化军贸出口审批流程,支持军工企业拓展海外市场,鼓励企业参与国际合作和国际招标。 -

军民融合政策深化:鼓励军工技术向民用领域转化,支持民用技术应用于军工领域,形成军民融合发展格局,提升行业整体发展水平。

- 合成孔径雷达(SAR)与军工雷达行业全景分析报告-2.docx

合成孔径雷达(SAR)及军工雷达行业全景分析 75页.pptx

合成孔径雷达(SAR)及军工雷达行业全景分析报告-3.docx

合成孔径雷达(SAR)与军工雷达行业全景分析报告-1.docx

- 合成孔径雷达深度学习成像研究综述 - 信号处理.pdf

- 国防军工行业+公司首次覆盖军用雷达产业链深度报告 100页.pdf

- SAR系列星载SAR系统的现状和未来发展.pdf

- 国外雷达探测感知领域年度发展白皮书(2024年版)-雷达探测感知全国重点实验室.pdf

- 长文从基础到前沿SAR遥感技术全景图看完你也能懂合成孔径的魔力.pdf

- 2025年8月合成孔径雷达SAR行业动态.pdf

- 20250511-长江证券-激浊扬清,美军军机雷达类型和探测距离:军贸体系装备阔步“走出去”.pdf

- 20250511-长江证券-激浊扬清,周观军工行业第118期:军贸体系装备阔步“走出去”雷达.pdf

- 20230131-合成孔径雷达的组成-军用无人机行业深度报告:作战新势下深度部署,万里长空上曙光初露.pdf

- 20231225-东北证券-2024年度国防军工行业策略报告:有源相控阵、无源相控阵对比.pdf

- 20250902-国海证券-国博电子-688375-公司深度研究:有源相控阵TR组件龙头企业,核心业务军品逐渐恢复,商业航天打造第二增长引擎.pdf

- 20250408-中信建投-通信行业:国防信息化与智能化建设有望提速,雷达.pdf

- 2025中国商业航天产业链图谱卫星制造附行业龙头介绍.pdf

- 学术成果合成孔径雷达层析成像TomoSAR综述.pdf

- 20150915-华创证券-国防军工行业:雷达,信息化战争根基,陆海空天齐发力.pdf

- 2025年9月合成孔径雷达SAR行业动态.pdf

- 20240509-广发证券-航天南湖-军用雷达发展阶段-防空预警雷达领军企业,需求长景气可期.pdf

- 20240509-广发证券-航天南湖-688552-防空预警雷达领军企业,需求长景气可期.pdf

- 20250703-国金证券-军贸行业专题研究报告:2000-2024年我国雷达军贸型号一览 中国军贸体系化、高端化提速,突破军工市场天花板.pdf

- 20231130-中信证券-通信行业卫星互联网深度报告:卫星通信发展提速,星地一体未来可期 有源与无源相控阵天线.pdf

- 20250211-国联民生证券-国睿科技-600562-持续做加法的军民用雷达引领者.pdf

- 20231209-天风证券-纳睿雷达-688522-受益民用雷达市场多点扩容,国内相控阵雷达专家有望迎发展提速!.pdf

- 首创证券:国防军工行业深度报告-国防装备更新换代-有源相控阵雷达替代潮流涌起.pdf

- 科普星载SAR从太空俯瞰地球的千里眼.pdf

- 20250616-民生证券-国防军工行业2025年中期投资策略:底部反转趋势确定,全球军用雷达市场规模.pdf

- 20160417-广发证券-军工行业参军策(卷二):雷达,信息化战争的核心,现代战争的眼睛 各类合成孔径雷达的特点.pdf

- 卫星科普星载合成孔径雷达穿云破雾兼日夜尽微致广览神州的千里眼.pdf

- 20231122-国元证券-铖昌科技-有源相控阵应用领域-首次覆盖报告:卫星通信射频芯片实践者,多领域开花正当时.pdf

- 无人机载合成孔径雷达系统技术与应用.pdf

- 20240317-国元证券-国博电子-688375-公司首次覆盖报告:TR组件领军者,多维度发力未来可期 有源相控阵天线模块成本构成.pdf

- 20150907-中信建投-军工行业:军用雷达,打造信息化战争的“火眼金睛”.pdf

- 专辑推荐珞珈二号卫星合成孔径雷达滑动聚束模式波位设计方法.pdf

- 20251028-申万宏源-国睿科技-600562-军贸行业系列深度报告之二:内需军贸双轮拉动,雷达业务有望再拓成长边界.pdf

- 20231222-民生证券-铖昌科技-2025年军用雷达市场占比预测-深度报告:TR芯片核心供应商,全面受益卫星通信发展.pdf

- 20240814-财通证券-航天南湖-国内主要军用雷达研制生产厂商-立足防空预警雷达,推进业务多元化.pdf

- IEEEGeosciRemoteSensMag丨利用卫星合成孔径雷达城市洪涝制图综述特征方法与数据集.pdf

- 20231221-国泰君安-国博电子-688375-有源相控阵TR组件龙头,未来成长可期 军用雷达.pdf

- 20250329-西部证券-纳睿雷达-688522-首次覆盖报告:先进雷达相控阵,低空引领新时代.pdf

- 20250204-国泰君安-睿创微纳-607所研发的世界首款风冷型有源相控阵火控雷达-首次覆盖报告:内外需求双景气,微波助力高增长.pdf

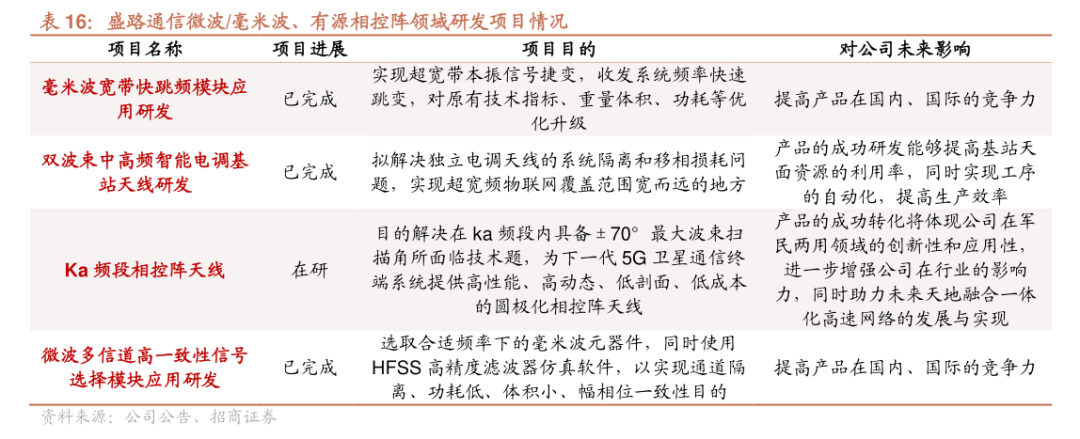

- 20240704-上海证券-盛路通信-军用雷达应用领域-深度研究报告:核心技术铸就护城河,高新产业引领新成长.pdf

- 信熹研究遥感卫星的新机会合成孔径雷达.pdf

- 20240425-华泰证券-纳睿雷达-688522-气象雷达充分受益于低空经济发展.pdf

- 地形测绘中机载合成孔径雷达技术的运用 - Journals.pdf

- 20250331-东莞证券-收发组件行业专题报告:雷达与卫星双擎驱动,有望受益于下游规模建设.pdf

- 20250331-东莞证券-收发组件行业专题报告:雷达与卫星双擎驱动,有望受益于下游规模建设 2026年我国军用 民用雷达市场规模.pdf

- 20231227-东方证券-国博电子-688375-TR组件龙头,化合物为基,军民品并举.pdf

- 20231105-华西证券-国防军工行业:卫星相控阵天线应用空间打开.pdf

- 20240812-中邮证券-纳睿雷达-688522-相控阵雷达大单品需求高景气,产品线丰富叠加市场拓展成长空间广阔.pdf

- 20240116-东吴证券-四川九洲-公司军用空管雷达设备水平领先-拥抱低空经济,赋能电子对抗,国企强兵军民两翼齐飞.pdf

- YOLE报告2025年图像传感与成像技术行业全景市场动态与创新趋势.pdf

- 长安大学团队基于干涉合成孔径雷达与离散元数值模拟联合研究滑坡识别与监测.pdf

- 20230402-首创证券-国防军工行业简评报告:银河航天承担研制的四颗干涉合成孔径雷达(InSAR)卫星,未来5年增速有望达26%.pdf

- 自研星载SAR载荷总体成本有望降低50图强宇航完成天使轮融资36氪首发.pdf

- 我国商业SAR卫星涪城一号的首次三维成像实验.pdf

- 真实与合成孔径之分边坡雷达技术解读.pdf

- 科普全球主要星载SAR.pdf

- 雷达新书速递毫米波合成孔径雷达技术2024年英文版.pdf

- 如何更科学描述星载SAR性能.pdf

- npjCAS星载合成孔径雷达揭示热带气旋移动与增强机制.pdf

- 专辑推荐珞珈二号01星SAR工作模式与载荷设计.pdf

- 什么是SARInSARDInSAR.pdf

- 射频系统专栏无人机合成孔径雷达.pdf

- 研发合集九合成孔径雷达成像SyntheticApertureRadarSAR.pdf

- 本期推荐星载SAR敏捷成像关键技术研究与应用展望以珞珈二号01星在轨试验为例.pdf

- SAR分类物理特性成像模式及应用场景.pdf

- 走进卓越航天501部星载相控阵SAR载荷产品.pdf

- 军工概念或最具实力的6家公司最新梳理名单.pdf

- 商业SAR载荷获取首批高质量影像.pdf

- 日本情报卫星实时监视中国.pdf

- 南方测绘推荐测绘通报姜凯鑫高分辨率SAR遥感影像道路提取综述.pdf

- 军工板块5大细分领域10家核心公司深度解析看这一篇就够了.pdf

- 科创克隆海外硬科技项目芬兰合成孔径雷达卫星成像技术.pdf

- 低空技术合成孔径雷达基本概念实现原理与应用场景.pdf

- 科技装备丨一文读懂合成孔径雷达SAR全天候遥感天眼的奥秘.pdf

- 雷达原理第52期合成孔径雷达一原理解析.pdf

- 雷达原理第54期合成孔径雷达三重频约束.pdf

- 星载SAR载荷研发企业图强宇航完成千万级天使轮融资.pdf

- 什么是DInSAR.pdf

- 西安空间无线电技术研究所陆地探测四号01星合成孔径雷达载荷设计与实现.pdf

- 推荐专题文章陆地探测四号星载GNSS导航系统设计及在轨效能分析.pdf

- 成果推介三维成像合成孔径雷达技术.pdf

- 军工AI产业链中十大科技型企业.pdf

- 北京图强宇航科技有限公司介绍.pdf

-

不断迭代更新中,详询微信douyinbao。

文章版权归原作者所有,未经允许请勿转载,如需转载请联系微信:douyinbao。

1C9U一查就有网尊重原创版权,不对任何他人创作的报告或者商业计划书单独收费,不以此为盈利目的。

收费仅限于1C9U一查就有网原创单份报告及专题定制报告合集。

如您对版权有异议,可投诉给管理员微信:baocaowang 验证:版权 或者发邮件给我们:81388092@qq.com。