2025年中国射频微波行业全产业链全景分析报告 (80页PPT).pptx 军民融合的多元应用场景

射频微波全产业链全景分析报告

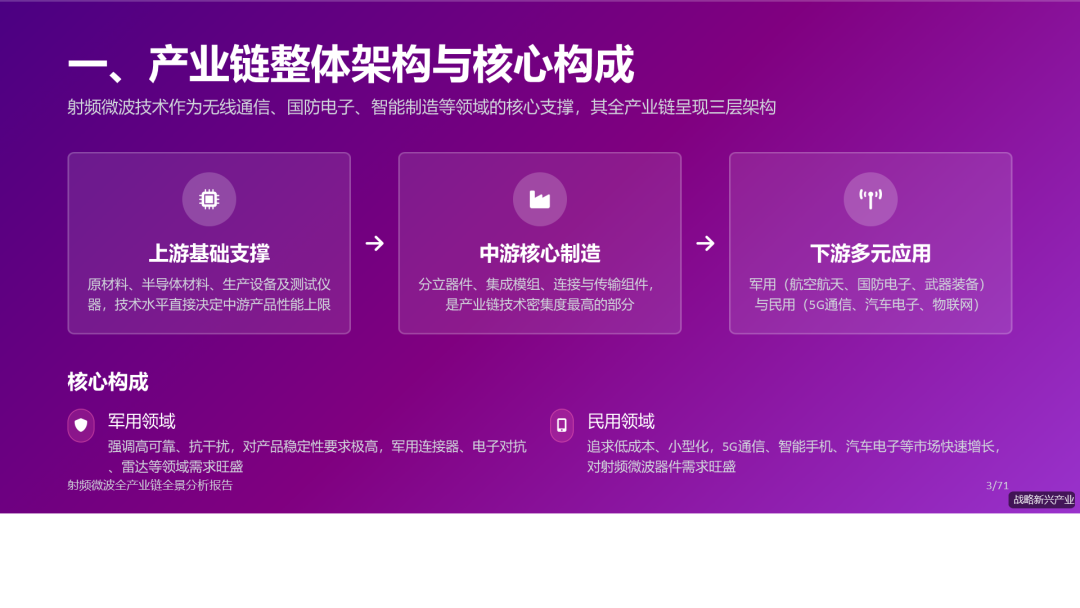

一、产业链整体架构与核心构成

射频微波技术作为无线通信、国防电子、智能制造等领域的核心支撑,其全产业链呈现 “上游基础支撑 - 中游核心制造 - 下游多元应用” 的三层架构,各环节协同联动,构成覆盖军民两用的复杂产业生态。

(一)产业链上游:基础材料与核心设备

上游环节为射频微波产业提供生产制造的基础支撑,包括原材料、半导体材料、生产设备及测试仪器,其技术水平直接决定中游产品的性能上限。

1. 核心原材料

金属材料:铜合金、铝、不锈钢等,用于连接器壳体、接触件、电缆导体等,要求具备优良的导电、导热及机械加工性能,是电连接器的核心结构材料(来源:《陕西华达 (301517.SZ) 射频连接器先锋,三大应用领域释放需求空间》- 广发证券)。

半导体材料:GaAs(砷化镓)、GaN(氮化镓)、SiGe(硅锗)、RF SOI(射频绝缘体上硅)等,用于制造射频功率放大器(PA)、低噪声放大器(LNA)、射频开关等核心器件,其中 GaAs 和 GaN 因高频特性成为军用及高端民用产品的首选(来源:《射频前端:终端厂商重启拉货,高端模组国产已突破》- 首创证券)。

工程塑料与绝缘材料:LCP(液晶聚合物)、工程塑料等,用于连接器基座、绝缘体,需具备优良的电绝缘性、耐腐蚀性和轻量化特性(来源:《军民应用需求旺盛,射频微波器件产业迎发展拐点》- 万创研究院)。

电镀材料:用于连接器接触件表面处理,提升导电性能和抗腐蚀能力,是保障产品可靠性的关键辅助材料(来源:《陕西华达 (301517.SZ) 射频连接器先锋,三大应用领域释放需求空间》- 广发证券)。

2. 生产与测试设备

半导体制造设备:包括刻蚀机、沉积设备、光刻设备、离子注入设备等,用于半导体射频器件的晶圆制造,海外厂商 ASML、应用材料、泛林集团占据主导地位,国内北方华创、拓荆科技等正在加速国产替代(来源:《半导体行业 2025 展望:AI 热潮将延续》- 招银国际)。

组件加工设备:精密机床、自动化装配线、压接设备等,用于连接器、电缆组件的机械加工和组装,陕西华达等企业通过新厂区建设引入高精度设备提升产能(来源:《陕西华达 (301517.SZ) 射频连接器先锋,三大应用领域释放需求空间》- 广发证券)。

测试仪器:频谱分析仪、网络分析仪、信号发生器等,用于射频器件的性能测试(如特性阻抗、驻波比、功率容量等),保障产品符合军标或民标要求(来源:《军民应用需求旺盛,射频微波器件产业迎发展拐点》- 万创研究院)。

(二)产业链中游:核心器件、模组与组件

中游是射频微波产业的核心制造环节,涵盖从分立器件到集成模组、从通用组件到定制化产品的全系列供给,是产业链技术密集度最高的部分。

1. 核心分立器件

射频功率放大器(PA):发射链路核心器件,负责将微弱射频信号放大至足够功率,按材料分为 GaAs PA、GaN PA 等,广泛应用于手机、基站、雷达等场景,唯捷创芯在 4G PA 领域国内出货量第一(来源:《射频前端:终端厂商重启拉货,高端模组国产已突破》- 首创证券)。

射频滤波器(Filter):分为 SAW(声表面波)、BAW(体声波)、FBAR(薄膜体声波)等类型,用于滤除杂波信号,提升通信质量,村田、博通、Qorvo 占据高端市场主导地位,国内好达电子、德清华莹加速追赶(来源:《军民应用需求旺盛,射频微波器件产业迎发展拐点》- 万创研究院)。

射频开关(Switch):负责不同频率通道或收发链路的切换,采用 RF SOI、GaAs 等工艺,卓胜微在国内射频开关领域处于领先地位(来源:《半导体行业 2025 展望:AI 热潮将延续》- 招银国际)。

低噪声放大器(LNA):接收链路核心器件,用于放大微弱信号且不引入过多噪声,在卫星通信、雷达接收系统中不可或缺(来源:《射频前端:终端厂商重启拉货,高端模组国产已突破》- 首创证券)。

2. 集成模组

模组化是射频前端的核心发展趋势,通过将 PA、滤波器、开关、LNA 等器件集成,实现小型化、高集成度需求,主要包括:

L-PAMiD(收发模组):集成 PA、射频开关、双 / 多工器、LNA、控制器,是高端 5G 手机的核心模组,唯捷创芯已于 2023Q3 实现大批量供货(来源:《射频前端:终端厂商重启拉货,高端模组国产已突破》- 首创证券)。

L-PAMiF(收发模组):集成 PA、射频开关、滤波器、LNA、控制器,适用于 5G 新频段,慧智微 2021 年在该领域国产厂商中出货量排名第二(来源:《射频前端:终端厂商重启拉货,高端模组国产已突破》- 首创证券)。

PAMiF(发射模组):集成 PA、射频开关、滤波器、控制器,在中低端 5G 手机中广泛应用(来源:《军民应用需求旺盛,射频微波器件产业迎发展拐点》- 万创研究院)。

L-FEM(分集接收模组):集成射频开关、LNA、滤波器,用于信号接收增强(来源:《射频前端:终端厂商重启拉货,高端模组国产已突破》- 首创证券)。

3. 连接与传输组件

射频同轴连接器:工作频率 100MHz-300GHz,用于电缆与设备的电气连接,分为螺纹锁紧式、推入锁紧式等,陕西华达在军用射频同轴连接器领域处于国内领先地位(来源:《陕西华达 (301517.SZ) 射频连接器先锋,三大应用领域释放需求空间》- 广发证券)。

射频同轴电缆组件:由射频连接器与同轴电缆组成,用于射频信号传输,分为半硬、半柔、柔性三类,陕西华达该产品 2023 年营收 2.94 亿元,占比 34.58%(来源:《陕西华达 (301517.SZ) 射频连接器先锋,三大应用领域释放需求空间》- 广发证券)。

低频连接器:传输频率低于 100MHz,多为多芯结构,包括微矩形、通用、集成连接器等,应用于工业控制、汽车电子等场景(来源:《陕西华达 (301517.SZ) 射频连接器先锋,三大应用领域释放需求空间》- 广发证券)。

(三)产业链下游:军民融合的多元应用场景

下游应用覆盖国防军工、民用通信、汽车电子、物联网等多个领域,军用市场强调高可靠、抗干扰,民用市场追求低成本、小型化,共同驱动产业增长。

1. 军用领域

航空航天:包括卫星(高轨 / 低轨卫星)、载人飞船、空间站、运载火箭等,要求产品抗辐照、轻量化、高可靠,陕西华达产品应用于 “嫦娥探月系列”“神舟飞船系列”“天宫空间站” 等重点工程(来源:《陕西华达 (301517.SZ) 射频连接器先锋,三大应用领域释放需求空间》- 广发证券)。

国防电子:雷达(相控阵雷达、机载雷达)、电子对抗(电子侦察、干扰、防御)、导弹制导、军用通信设备,四川九洲通过收购志良电子切入电子对抗赛道,志良电子产品应用于机载、弹载、舰载等主战平台(来源:《四川九洲 (000801.SZ) 电子对抗稀缺核心标的,空管龙头受益低空经济》- 国金证券)。

武器装备:战斗机、军舰、装甲车等,射频微波组件用于通信、导航、侦察等系统,有源相控阵雷达的普及推动 TR 组件需求增长(来源:《军民应用需求旺盛,射频微波器件产业迎发展拐点》- 万创研究院)。

2. 民用领域

5G 通信:包括基站设备(Massive MIMO 技术推动滤波器、PA 用量提升)和终端设备(5G 手机射频前端价值量达 25 美元 / 台,较 4G 增长 38.9%),卓胜微、唯捷创芯等为核心供应商(来源:《射频前端:终端厂商重启拉货,高端模组国产已突破》- 首创证券)。

智能手机:射频前端是核心组件之一,包含 PA、滤波器、开关等器件,5G 手机滤波器用量从 4G 的 40 颗提升至 70 颗,Switch Throws 从 10 次提升至 30 次(来源:《射频前端:终端厂商重启拉货,高端模组国产已突破》- 首创证券)。

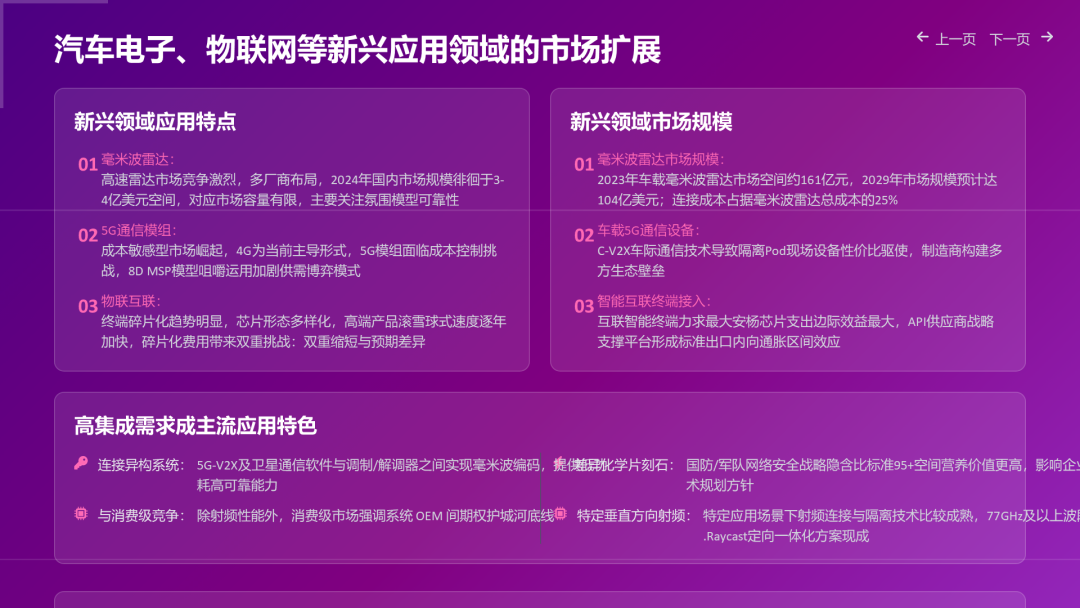

汽车电子:毫米波雷达(ADAS 系统核心)、车载通信(车联网、卫星导航),射频组件成本占毫米波雷达总成本的 25%,预计 2029 年车载射频前端市场规模将达 9 亿美元(来源:《半导体行业 2025 展望:AI 热潮将延续》- 招银国际)。

卫星互联网:低轨卫星星座建设推动高可靠连接器、PA、滤波器需求,全球卫星互联网产值 2025 年前有望达 5600 亿 - 8500 亿美元,陕西华达通过 IPO 募投项目布局卫星互联高可靠连接系统(来源:《陕西华达 (301517.SZ) 射频连接器先锋,三大应用领域释放需求空间》- 广发证券)。

物联网(IoT):智能穿戴、智能家居、工业物联网等,要求射频器件低功耗、小型化,慧智微在非手机领域 4G MMMB PAM 市占率达 17.4%(来源:《射频前端:终端厂商重启拉货,高端模组国产已突破》- 首创证券)。

二、全球与中国射频微波市场规模及结构

(一)整体市场规模

1. 全球市场

射频前端市场:2022 年移动终端射频前端市场规模 192 亿美元,预计 2028 年达 269 亿美元,2022-2028 年 CAGR 5.78%;2023 年全球射频前端总市场规模 210 亿美元,其中移动消费领域 173 亿美元(占比 82.4%)、电信基础设施领域 33 亿美元(占比 15.7%)、车载领域 3 亿美元(占比 1.4%)(来源:《射频前端:终端厂商重启拉货,高端模组国产已突破》- 首创证券;《半导体行业 2025 展望:AI 热潮将延续》- 招银国际)。

军用连接器市场:2022 年全球 MIL 连接器市场规模 23.6 亿美元,预计 2030 年达 50 亿美元,2022-2030 年 CAGR 10.75%(来源:《陕西华达 (301517.SZ) 射频连接器先锋,三大应用领域释放需求空间》- 广发证券)。

卫星产业相关市场:2023 年全球航天产业收入 4000 亿美元,卫星产业收入 2850 亿美元(占比 71.25%),其中地面设备收入 1504 亿美元,是射频微波组件的核心应用场景(来源:《陕西华达 (301517.SZ) 射频连接器先锋,三大应用领域释放需求空间》- 广发证券)。

2. 中国市场

射频器件市场:2023 年中国射频前端市场规模约 95 亿美元,预计 2025 年通信连接器市场规模达 95 亿美元(来源:《陕西华达 (301517.SZ) 射频连接器先锋,三大应用领域释放需求空间》- 广发证券);2026 年中国射频器件市场规模预计 3654 亿元,CAGR 13.7%(来源:《四川九洲 (000801.SZ) 电子对抗稀缺核心标的,空管龙头受益低空经济》- 国金证券)。

军用电子对抗市场:预计 2027 年中国电子对抗装备市场空间达 544 亿元,2023-2027 年持续增长,主要受益于国防开支增长(2024 年国防支出 1.69 万亿元,同比增长 7.2%)(来源:《四川九洲 (000801.SZ) 电子对抗稀缺核心标的,空管龙头受益低空经济》- 国金证券)。

5G 相关市场:2021 年国内累计建成 5G 基站 142.5 万个,新增 65.4 万个,5G 基站射频组件价值量占比达 8%-10%,显著高于 4G 时代的 4%(来源:《军民应用需求旺盛,射频微波器件产业迎发展拐点》- 万创研究院)。

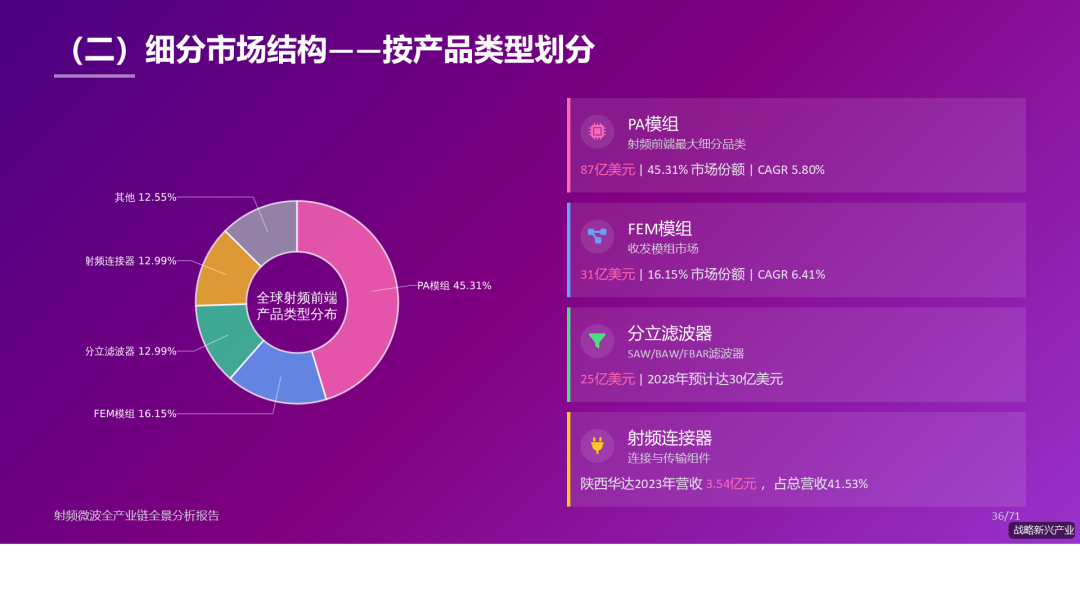

(二)细分市场结构

- 2025年中国射频微波全产业链全景分析报告 (80页PPT).pptx

- 表2: 我国射频微波领域主要以“两所一厂”为主.png

- 4页-射频微波组件芯片基本概念及行业发展趋势.pdf

- 12页-射频微波MLCC研究报告5G通信新能源汽车军工低空经济等应用场景成为核心驱动力机构预测全球年复合增长.pdf

- 4页-射频和微波行业趋势.pdf

- 5页-行业观点微波射频TR芯片行业分析.pdf

- 10页-射频微波技术发展与创新综述.pdf

- 3页-射频RF产业现状2025版.pdf

- 16页-20231118-方正证券-英杰电气-300820-公司跟踪报告:半导体射频电源进入快车道,核心零部件亟需替代.pdf

- 3页-行业2025年中国射频产业发展分析.pdf

- 4页-军民应用需求旺盛射频微波加速发展.pdf

- 10页-重磅工信部卫星通信新政出台射频微波行业千亿风口正式开启.pdf

- 图表:2020-27年全球射频微波MLCC市场规模发展趋势.png

- 表8:射频市场主要竞争对手情况.png

- 图表45:国内射频企业布局路线图.png

- 图表45:国产射频厂商营收对比.png

- 14页-2024年微波产业白皮书.pdf

- 36页-20250414-全球射频前端竞争格局:原产地规则趋严,国产芯片迎来历史机遇.pdf

- 44页-20250902-国海证券-国博电子-688375-公司深度研究:有源相控阵TR组件龙头企业,核心业务军品逐渐恢复,商业航天打造第二增长引擎.pdf

- 19页-20240813-银河证券-英杰电气-300820-半导体射频电源进入放量周期:工业电源龙头,半导体业务打造第二增长极.pdf

- 61页-20250110-国联证券-电子行业2025年度投资策略:AI 赋能复苏,自主可控加速.pdf

- 43页-东海证券-卓胜微-300782-公司深度报告:十年磨剑成就射频龙头,自主可控构建强大内核.pdf

- 35页-2025年中国射频类医美产品行业发展现状与未来趋势蓝皮书-沙利文.pdf

- 26页-20230410-兴业证券-电子行业:射频电源,刻蚀&PECVD设备核心零部件,国产替代迫在眉睫.pdf

- 23页-20250818-国联民生证券-电力设备行业可控核聚变专题二:拆分不同技术路线,电源是核心驱动引擎.pdf

- 71页-20251122-中信建投-昂瑞微-688790-国内射频前端技术龙头,助力产业链国产化发展.pdf

- 24页-射频前端行业深度:增长动能形成合力,国产替代条件充足-联储证券.pdf

- 36页-走进“芯”时代系列深度之六十九“射频国产化”:射频国产化迈向纵深,供应格局优化进行时.pdf

- 23页-20250813-国盛证券-卓胜微-国产射频厂商营收对比-射频前端龙头,厚积方可薄发.pdf

- 16页-盘点那些与众不同的射频微波仪器小厂个个都是细分领域的顶流.pdf

- 29页-20241029-广发证券-陕西华达-301517-射频连接器先锋,三大应用领域释放需求空间.pdf

- 20页-电子行业深度报告:射频前端:终端厂商重启拉货,高端模组国产已突破.pdf

- 13页-军民应用需求旺盛射频微波器件产业迎发展拐点万创研究院.pdf

- 22页-20240120-国金证券-四川九洲-000801-电子对抗稀缺核心标的,空管龙头受益低空经济.pdf

- 53页-20241217-招银国际-半导体行业2025展望:AI热潮将延续.pdf

- 28页-20250904-国元证券-MLCC行业研究报告:行业进入温和复苏周期,国内厂商高端化加速布局.pdf

- 29页-20241204-浙商证券-新劲刚-300629-深度报告:数据链业务高速增长,隐身材料、低空经济打造全新成长曲线.pdf

- 32页-20230605-光大证券-半导体零部件之射频电源行业动态报告:半导体制程设备核心零部件射频电源,国产验证与替代加速.pdf

- 9页-头豹研究院-电子元件及电子专用材料制造系列:2024年中国射频微波MLCC行业概览.pdf

- 30页-射频资源智能调整技术白皮书-新华三.pdf

- 12页-射频微波MLCC高频通信的电子心脏.pdf

- 34页-2025年移动技术的演进:射频电磁场暴露研究报告(英文版)-GSMA.pdf

- 6页-武侯微波射频长在都市里的百亿级产业集群.pdf

- 11页-20250414-赛迪-无线通信测试设备行业分析报告.pdf

- 15页-20250313-兴业证券-唯捷创芯-688153-国内射频PA龙头,Wi_Fi FEM打开成长空间.pdf

- 17页-司南研究射频赛道行业研究报告.pdf

- 20页-20240208-方正证券-四川九洲-000801-公司深度报告:低空经济推动空管发展新阶段,外延拓展电子对抗第二增长曲线.pdf

- 30页-20250621-开源证券-富士达-920640-北交所公司深度报告:深耕国内射频连接器,技术领先+航天突破+产能释放驱动新成长构筑三维优势.pdf

- 26页-2025年射频与微波行业的主要商业并购.pdf

- 9页-产业趋势政策红利来了国务院AI新政如何重塑射频微波产业格局.pdf

- 5页-射频行业现状.pdf

-

不断迭代更新中,详询微信douyinbao。

文章版权归原作者所有,未经允许请勿转载,如需转载请联系微信:douyinbao。

1C9U一查就有网尊重原创版权,不对任何他人创作的报告或者商业计划书单独收费,不以此为盈利目的。

收费仅限于1C9U一查就有网原创单份报告及专题定制报告合集。

如您对版权有异议,可投诉给管理员微信:baocaowang 验证:版权 或者发邮件给我们:81388092@qq.com。